英语原文共 7 页,剩余内容已隐藏,支付完成后下载完整资料

探讨杜邦分析法的应用与改进

——以圆通快递公司为例

摘 要

杜邦分析法是一种以股权净利率为核心,综合分析企业盈利能力、经营能力和偿债能力的综合财务分析方法。本文以圆通快递公司为例,运用杜邦分解法和三因素分析法分别对该公司2016-2017年和2017-2018年的财务数据进行了综合分析。本文结合企业的发展目标,对企业的短期和长期财务状况提出了加强成本监控、提高流动资产和非流动资产的利用效率、优化财务杠杆等建议。此外,对于杜邦分析体系的不足之处,例如没有全面考虑影响企业绩效的因素、没有充分利用现金流量表等,提出了相应的补充方案。本文以圆通快递公司的SWOT补充分析为例进行说明。

关键词:杜邦分析;三因素分析;企业发展分析;圆通快递公司

第1章 杜邦分析

1.1 杜邦分析介绍

杜邦分析法作为一种综合性的财务分析方法,已经成为许多公司进行财务分析的重要手段。本文通过杜邦分析在圆通公司的应用,找出圆通快递公司存在的财务问题,提出发展建议,并对杜邦分析体系的不足提出补充建议,希望能促进公司的可持续发展。

1.2 杜邦分析概述

杜邦分析法是由美国的皮埃尔·杜邦和唐纳森·布朗提出的。它是一个完整的综合分析公司业绩和财务状况的系统,最早由杜邦公司使用。杜邦分析方法以权益净利率为核心,通过对财务指标的分析分解后的权益净利率,分析公司的盈利能力现状,经营能力和偿债能力,以及其变化对权益净利率的变化。杜邦分析有利于企业完善相应的财务指标,实现股东权益净利率最大化的目标。

1.3 杜邦分析法在圆通快递公司财务分析中的应用

本文以圆通快递为例,运用杜邦分析法,结合2016-2018年的财务数据,对圆通快递的盈利能力、偿债能力和运营能力进行分析。找出运营现状中存在的问题并提出改进建议。

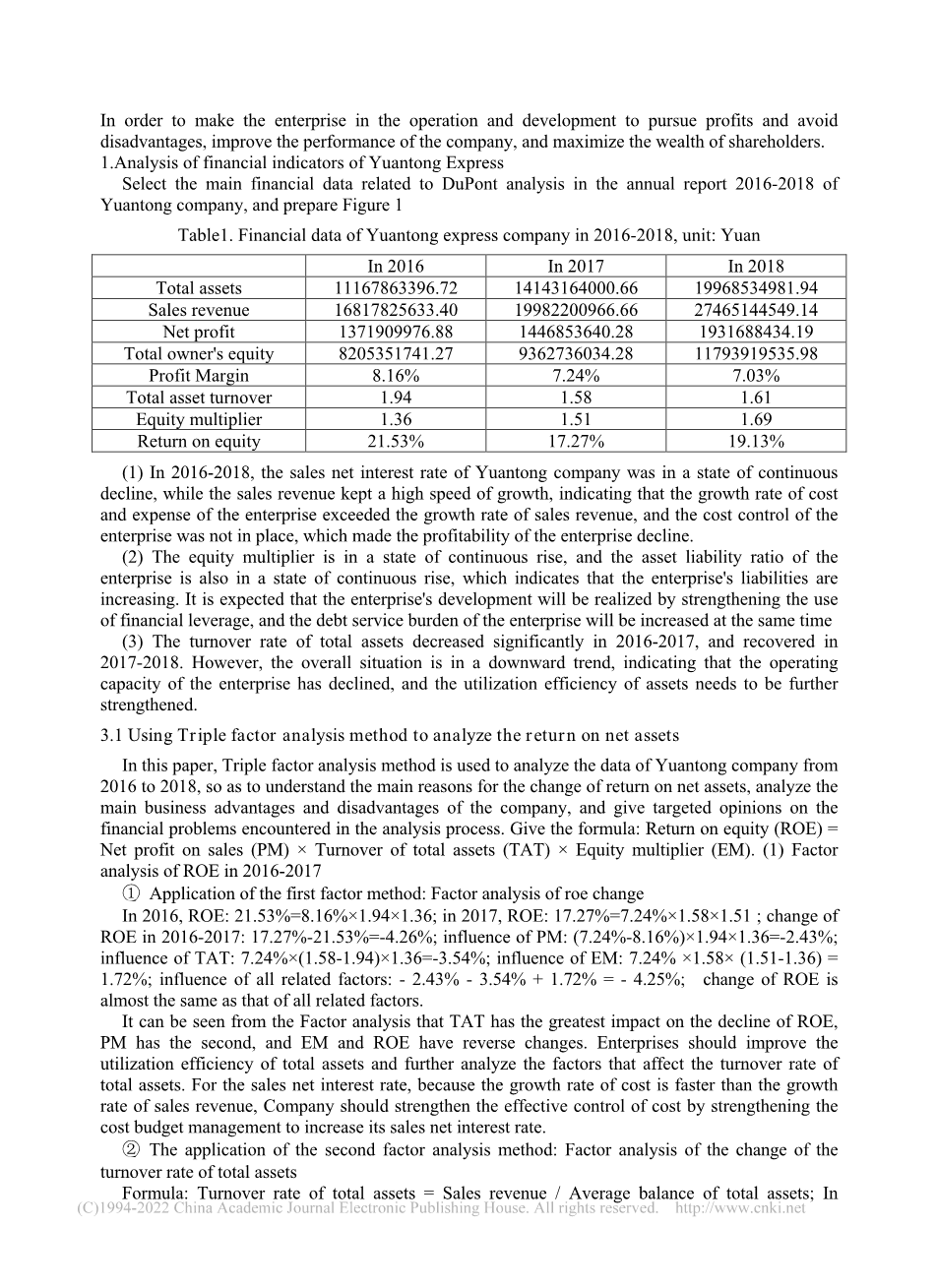

为了使企业在经营和发展中追求利润而避免劣势,提高公司业绩,使股东财富最大化。选取圆通公司2016-2018年度报告中与杜邦分析相关的主要财务数据,如表1所示。

表 1 2016-2018年圆通快递公司财务数据 单位:元

|

2016 |

2017 |

2018 |

|

|

总资产 |

11167863396.72 |

14143164000.66 |

19968534981.94 |

|

销售收入 |

16817825633.40 |

19982200966.66 |

27465144549.14 |

|

净利润 |

1371909976.88 |

1446853640.28 |

1931688434.19 |

|

所有者权益 |

8205351741.27 |

9362736034.28 |

11793919535.98 |

|

利润率 |

8.16% |

7.24% |

7.03% |

|

总资产周转率 |

1.94 |

1.58 |

1.61 |

|

权益乘数 |

1.36 |

1.51 |

1.96 |

|

股本回报率 |

21.53% |

17.27% |

19.13% |

(一)在2016 - 2018年,圆通公司的销售净利率持续下降的状态,而销售收入保持高速的增长,说明企业的成本和费用的增长率超过了销售收入的增长率,企业的成本控制不到位,这使得企业的盈利能力下降。

(二)权益乘数处于持续上升的状态,企业的资产负债率也处于持续上升的状态,说明企业的负债在增加。预计企业的发展将通过加强财务杠杆的使用来实现,同时企业偿债负担将会增加。

(三)2016-2017年总资产周转率明显下降,2017-2018年有所回升。但整体情况呈下降趋势,说明企业经营能力有所下降,资产利用效率有待进一步加强。

第二章 采用三因素分析法对净资产收益率进行分析

本文采用三因素分析法对圆通公司2016年至2018年的数据进行分析,了解造成净资产收益率变化的主要原因,分析公司主要业务的优势和劣势,并对分析过程中遇到的财务问题提出针对性的意见。

给出公式:股本回报率(roe) =销售净利润(PM) times;总资产周转率(TAT) times;股本乘数(EM)。

2.1 对2016-2017年股本回报率因子分析

①应用第一因子法:股本回报率变化的因子分析,2016年股本回报率: 21.53%=8.16%times;1.94times;1.36;2017年,股本回报率: 17.27%=7.24%times;1.58times;1.51;净资产收益率变化:17.27%-21.53%=-4.26%;点的影响:(7.24% - -8.16%)times;1.94times;1.36 = -2.43%;TAT影响:7.24%times;(1.58-1.94)times;1.36=-3.54%;EM影响:7.24% times;1.58times; (1.51-1.36) = 1.72%;所有相关因素的影响:- 2.43% - 3.54% 1.72% = - 4.25%;净资产收益率的变化与所有相关因素的变化几乎相同。

从因子分析可以看出,TAT对股本回报率下降的影响最大,PM对股本回报率下降的影响次之,EM和股本回报率的变化则相反。企业应提高总资产的使用效率,并进一步分析影响总资产周转率的因素。对于销售净利率,由于成本增长率高于销售收入增长率,公司应通过加强成本预算管理,加强对成本的有效控制,提高销售净利率。

②应用第二种因子分析法:总资产周转率变化的因子分析公式:总资产周转率=销售收入/总资产平均余额;2016-2017年,TAT变化:1.58-1.94 = -0.36;销售收入影响:(19982200966.66-16817825633.40)X 1 8685630532.625=0.36;总资产平均余额的影响:19982200966.66X(1 12655513698.69minus;1 8685630532.625)=-0.72;各因素影响:0.36 ~ 0.72 = -0.36;TAT的变化与所有因素几乎相同。

从上面可以看出,总资产周转率的下降代表了企业经营能力的下降,这主要是因为总资产的增长速度大于销售收入的增长速度。投资规模增长率高于销售水平,反映资产利用效率低。需要对总资产的变化进行进一步的因素分析。

③应用第三种因子分析法:平均总资产变动的因子分析公式:平均总资产=平均流动资产 平均非流动资产;平均总资产变动:12655513698.69 - 8685630532.625 = 3969883166.075;平均流动资产影响:6742401482.09 - 4988476248.6 = 1753925233.49;平均非流动资产影响:5913112216.60 - 3697154284.025 = 2215957932.575;各因素影响:1753925233.49 2215957932.575 = 3969883167.065;平均总资产的变化与各因素的变化几乎相同。

从上面的分析可以看出,平均总资产增加的主要原因是平均非流动资产的大幅增加。通过查询企业的年报,我们可以找到增长幅度最大的资产以及增长的原因。一是固定资产绝对增长最大,相对增长41.46%。增加的主要原因是投资建设一些中转中心和购买新的货轮来扩大企业规模。其次,其他非流动资产同比增长323.82%,相对增长率最高。增加的主要原因是建设转移中心预付土地支付增加,项目支付增加。

④综上所述:通过杜邦分解和因子分析可以看出,企业为了建设新的中转中心,在非流动资产上投入了大量资金,企业规模扩大,平均总资产增加。然而,主要新资产的使用效率较低,导致总资产周转率下降,这是净资产收益率下降的主要原因。为了提高企业净资产收益率,公司需要改善主要影响因素:增加企业合理投资,取消不必要投资;提高资本利用效率,提高卡车和机械的运输效率和生产能力,提高转移中心的利用率,采取适当的营销策略提高资产周转率,进而提高股本回报率。此外,对次要因素进行改善,通过加强对成本和预算的控制,保持财务杠杆的使用,提高应收账款周转率和存货周转率等方式来改善股本回报率。

2.2 对2017-2018年股本回报率因子分析

①应用第一种因素分析法:股本回报率变化的因子分析2017年,股本回报率: 17.27%=7.24%times;1.58times;1.51;2018年,股本回报率: 19.13%=7.03%times;1.61times;1.69;2017-2018年净资产收益率变化:19.13%-17.27%=1.86%;EM的影响:7.03%times;1.61times;(1.69-1.51)=2.04%;TAT的影响:7.03%times;(1.61-1.58)times;1.51=0.32%;PM的影响:(7.03%-7.24%)times;1.58times;1.51=-0.5%;所有相关因素的影响:-0.5% 0.32% 2.04% =1.86%;净资产收益率的变化与所有相关因素的变化几乎相同。

从因子分析和年报中可以看出,EM对股本回报率增长的影响最大,TAT对股本回报率增长的影响次之,PM和股本回报率发生反向变化。企业增加了财务杠杆的使用,增加了用于生产经营投资的流动负债,在提高股本回报率的同时增加了企业的偿债负担。通过提高应收账款等流动资产的使用效率,可以提高总资产的周转率,但非流动资产的使用效率还需要进一步提高。另外,PM仍为负数,企业应继续加强成本控制,努力提高销售收入。

②运用第二种因素分析法:权益乘数因子分析法权益乘数(EM)=总资产/股东权益总额;EM变化:1.69-1.51 = 0.18,总资产影响:(19968534981.94-14143164000.66)/ 9362736034.28 = 0.62;股东权益总额影响:19968534981.94times;(1 11793919535.98minus;1 9362736034.28)=-0.44;各因子对EM的影响:0.62 ~ 0.44 = 0.18。EM的变化与各因子基本一致。从上面可以看出:总资产的增加是权益乘数变化的主要原因,这意味着负债的增长率高于股东权益的增长率,企业利用杠杆效应来经营企业。有必要对企业的资金流进行进一步的分析。

③第三种因素分析法的应用:总资产变动的因素分析公式:总资产=流动资产 非流动资产;总资产变动:19968534981.94 - 1414316400.66 = 5825370981.28;流动资产影响:8804111189.91 - 6912269100.46 = 1891842089.45;非流动资产影响:11164423792.03- 723894900.20 = 3933528891.17;总资产变动几乎与各要素变动相同。从以上分析可以看出,总资产上升的主要原因是非流动资产的大幅增加。通过查询企业的年报,我们可以找到增加最多的非流动资产以及增加的原因。一是固定资产绝对增长最大,相对增长80.73%。固定资产的增加主要是由于投资建设一些中转中心和购买新的飞机、车辆、机械设备来扩大企业规模。其次,可售金融资产较2017年增长95046.69%,相对增长率最高。增加的主要原因是投资浙江邮政和公庆诚泰投资管理合作。可以看出,2018年,企业在扩大生产规模的同时,注重投资的发展。④总结:根据杜邦分解因子分析,2018年,圆通快递主要扩大了对企业资产特别是非流动资产的投资,改善了企业EM,从而提高了企业股本回报率。这种方法很好地利用了财务杠杆的原理进行经营活动,但也增加了企业的债务风险,因此公司应加强对企业现金流量和偿债能力的监控。此外,企业应不断提高流动资产和非流动资产的使用效率,加强对成本的有效控制,从而提高企业的经营能力和盈利能力。

2.3 财务概况与披露

通过对这两年圆通快递公司的分析,可以看出圆通公司致力于扩大企业规模,发展良好。股本回报率有轻微的波动。造成波动的主要原因是非流动资产的投入和企业规模的扩大。可见,股本回报率的波动与企业目标的选择和相关指标的管理策略密切相关。未来几年,为保证股东权益最大化,公司应明确自身目标,加强对相关财务指标的监督管理。注重加强成本预算编制,有效控制

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[602503],资料为PDF文档或Word文档,PDF文档可免费转换为Word

您可能感兴趣的文章

- 饮用水微生物群:一个全面的时空研究,以监测巴黎供水系统的水质外文翻译资料

- 步进电机控制和摩擦模型对复杂机械系统精确定位的影响外文翻译资料

- 具有温湿度控制的开式阴极PEM燃料电池性能的提升外文翻译资料

- 警报定时系统对驾驶员行为的影响:调查驾驶员信任的差异以及根据警报定时对警报的响应外文翻译资料

- 门禁系统的零知识认证解决方案外文翻译资料

- 车辆废气及室外环境中悬浮微粒中有机磷的含量—-个案研究外文翻译资料

- ZigBee协议对城市风力涡轮机的无线监控: 支持应用软件和传感器模块外文翻译资料

- ZigBee系统在医疗保健中提供位置信息和传感器数据传输的方案外文翻译资料

- 基于PLC的模糊控制器在污水处理系统中的应用外文翻译资料

- 光伏并联最大功率点跟踪系统独立应用程序外文翻译资料