英语原文共 5 页,剩余内容已隐藏,支付完成后下载完整资料

基于网络搜索数据的突发事件对股票市场影响分析

摘要:重大突发事件的发生对关联企业生产、行业前景,甚至国家宏观经济产生一定影响,表现为关联企业股价波动,而网络搜索数据作为投资者现实生活行为趋势的映射,蕴含了投资者对突发事件、股票需求与交易的关注,基于该思想,采用基于网络搜索数据的方法对重大突发事件与股票市场间的相关性进行研究.首先建立理论框架;然后以“7.23甬温线特别重大铁路交通事故”为研究对象,分析动车事故对中国动车概念版股市的影响强度.最终,模型拟合优度高达o.888,表明搜索数据可以准确、及时刻画动车事故对相关板块股市波动的影响.

关键词: 网络搜索;突发事件;动车事故;股票市场;股价波动;甬温铁路

1引言

2011年7月25日即“7.23甬温线特别重大铁路交通事故”发生后的首个交易日,高铁

概念版上演“黑色星期一,rsquo;,34只股票中多达4只个股跌停,另外9只跌幅达6%以上,同时,

流通市值最大的前10只个股平均下跌5.89%.由此可见,这起典型的公共安全事件对股票

市场产生了巨大影响,并再度引发了人们对重大突发事件影响力的广泛关注.基于上述背景,

本文提出了研究“7.23甬温线特别重大铁路交通事故”对动车概念版股价波动影响强度的选

题.目前关于重大事件与股市相关性的研究以事件研究法与干预模型为主,这两种模型具有

方法简单,易于应用解释等优点,但这类基于股票异常收益的模型仅能对事件发生的特定时

间段进行识别,并未从该时间段中剥离出特定事件的影响力,因此测量精度及准确性并不十

分乐观.

在新经济背景下,随着互联网以及信息技术的快速发展,一方面搜索引擎已成为投资者

获取信息的重要渠道(Antweiler,Frank,2004),据中国互联网络信息中心(CNNIC)的调查数

据显示,截止到2011年12月,中国互联网网民数量突破5亿人,且其中80%的网民使用搜索

引擎获取相关信息(cNNIC,2012)1;另一方面,搜索引擎会将用户的搜索信息记录下来,如

投资者搜索与股票交易、市场行情、重大突发事件等相关的信息,为研究提供数据来源,使基

于网络搜索数据的突发事件对股票市场影响力研究具有可行性.

基于上述分析,本文采用基于网络搜索数据的方法对重大突发事件与股票市场间的相关

性进行研究.首先建立理论框架;然后以“7·23甬温线特别重大铁路交通事故”为研究对象,

分析动车事故对中国动车概念版股市的影响强度;最后对全文的主要结论进行总结.

2研究综述

本文的研究综述从三个角度展开:首先综述了基于网络搜索数据的社会经济行为研究,

指出搜索数据在经济、健康等领域的预测研究取得一定成果;其次综述了突发事件对股市影

响的研究,进而提出新的研究方法来弥补传统方法的不足;最后综述了股市影响因素的研究,

为搜索数据的收集及预处理提供理论基础.

2.1基于网络搜索的社会经济行为预测的相关研究

随着搜索引擎的广泛使用,其在满足用户信息需求的同时也记录了用户的搜索行为,从

而使得基于互联网的搜索数据中蕴含着用户的关注及意图,能够映射用户在现实生活中的行

为趋势和规律(Lynn Wk 2009).目前基于互联网搜索数据的社会经济行为预测研究已逐渐

成为一个新的学术热点,并在经济、社会以及健康等领域的研究中取得了一定成果.

在经济领域中,搜索数据可用于消费以及失业率的预测.Konstantin A.Kh010dilin、Ma)【

imilian Podstawski、Boriss Siliverstovs(2010)等人使用谷歌搜搜索数据对美国的私人消费率

进行预测,在文章中他们比较了利用情绪指数(包括密歇根大学消费者情绪指数,消费者信心

指数等)、金融变量(包括长期利率,短期利率,标普500指数等)、谷歌搜索指数等各个模型的

预测准确度,发现使用基于谷歌搜索数据的预测模型准确度要远远高于其他模型;nancesco

D Amllri、Juri Marcucci(2009)等人利用谷歌搜索数据建立了工作搜索指数来预测美国的失

业率,并对模型的预测能力进行了深入分析,通过与从三个角度上建立的超过500个模型的

预测效果比较,发现通过搜索指数修正的模型,其预测效果显著高于传统模型,此外,通过对

美国51个州的失业率分别预测进行检验,发现模型具有良好的鲁棒性,且其效度高于专业预

测机构(如费城联邦储备银行)的效度.

在社会和健康领域中,搜索数据可用于公众注意力以及流感等疾病的预测.Joseph T mp

berger(2010)等人使用网络搜索数据对公众的注意力进行衡量,取得了良好效果;Ginsberg

等(2009)发现Go091e中与流感相关的部分关键词搜索量与美国疾病控制和防治中心发布的流感看诊量数据有很强的相关性,由此构建了基于Google搜索数据的监测模型,该模型能比

传统监测方法提前2周测算出流感的爆发趋势;Jurgen A Doornik(2009)对预测方法进行了

深入分析,将基于搜索数据的简单线性模型扩展为带有日历变量的时间序列模型,新模型的

实证数据结合了历史数据与搜索数据,进一步提高了预测精度.

目前基于网络搜索的预测研究在实证领域取得较大突破,但仍存在有待改进与完善的方

面:首先,在理论方面,基于网络搜索数据的研究存在一个基本的理论前提:信息构造引起行

为变化,行为变化导致现象产生.这种理论前提在不同领域的内在机理的作用过程及其普适

性有待讨论;其次,在指数合成方法方面,目前研究的学者关于搜索词的选取、合成以及应用

的标准并未达成统一共识.

2.2突发事件对股票市场影响的相关研究

目前关于突发事件对股票市场影响的分析主要分为定性与定量两大类,定性的研究着重

阐述突发事件这种新信息带来相关股票价格的波动,而定量研究突发事件对股票市场影响程

度的模型主要有两类:其一,是“事件研究法”;其二,是“干预分析模型”.

“事件研究法”是利用金融事件对股票波动产生的预前和滞后效应影响来分析金融政策出台后,金融板块所发生的波动和变化规律.该方法选取重大事件发生后一定时间段的前置

和后置股票表现进行分析(AR、CAR),寻找该事件对投资者决策的影响规律.运用该方法,吴启芳(2003)研究了“非典,rsquo;对我国封闭式基金和开放式基金的不同影响,伍青(2007)研究了

“神州五号”、“神州六号”的成功发射对我国航天板块的影响;;孟祥兰,卢米雪(2010)研究

cPI这一宏观经济信息的公布对中国股票市场的短期影响效应;来志勤(2011)研究了我国

存款准备金率的调整对股票价格的影响.

“干预分析模型”是由美国威斯康辛大学统计系教授博克斯和芝加哥大学教授刁景环先

生于1975年所提出的,主要从定量角度来评估干预事件,即影响时间序列态势的外部特殊事

件,如经济政策的变化或突发事件等i对经济环境、经济过程或结果的具体影响.干预分析模型是传递函数模型的一种推广,其引入类似于虚拟变量的干预变量来区分事件发生前后的状

态.国外有大量学者基于传统的计算工具和干预分析方法分析了政策对股指波动的影响.董

屹、辜敏、贾彦东(2003)针对QFII制度出台,对股市的影响做出了深入的分析;路群(2001)、

史代敏(2002),熊焰(2003)主要研究了银行降息政策对股票市场的冲击.

传统的“事件研究法”与“干预分析模型”以其应用简单,易于解释而被学者广泛采用,

但这两种方法存在以下两大弊端:一方面,此类方法无法对特定事件进行识别.因为基于对

特定时间段AR/cAR的统计分析,只能说明该时间段内存在影响股票收益的事件,但具体对应于该时间段内哪个事件无法确定,即无法从AR/CAR中剥离出特定事件的影响力;另一

方面,这类模型中AR/CAR的计算以正常收益为基础,而股票正常收益的计算要基于某一市

场收益的选择,但对于市场收益的选择并没有统一标准.

本研究所采用的基于网络搜索数据的突发事件分析方法,将“事件研究法”与“干预分析

模型”进行综合,不仅考虑了事件研究法中在特定时间窗中事件对股价产生的预前和滞后效

应,而且也将干预模型中的干预变量考虑在内,可以避免单独使用“事件研究法”或“干预分析模型”所产生的弊端,一方面关键词的选择以特定突发事件为基础,可以对特定事件进行

准确识别;另一方面,该方法中不存在对股票正常收益的估算,即不存在对市场收益标准的

选择.

2.3股票市场影响因素的相关研究

价格受供求影响的理论也适用于股票市场,而股票市场供求又是一系列因素共同作用的

结果,这些因素主要包括宏观经济因素、中观行业因素、微观公司因素以及一些其他因素.

宏观因素主要包括经济形式(Fama,1990;邓晓岚,王宗军,2008;崔玉玲,蒋礼圣,2010)、

通货膨胀(Fisher,1930;spyrou,2004;w.esterlund,2005;Fama,1981;Geske,Roll,1983;靳云汇,于存高,1998)、货币政策等,是影响股票市场的重要的因素,具有波及范围广,作用机制复杂,干扰度较深的特征.中观行业因素对投资者选择投资组合策略、进行资产管理具有重的影响(Benjamin F.King,1966;Stephen L.Meyer,1973;Miles Livingston,1977;张根明,任福匀,2006;张萌,2011;张艳华,林俊锡,2011).微观公司因素主要包括公司经营的特征,如公司的类型、在同行业中的所处的地位、技术和产品的性质和市场竞争情况等等.这些因素既可直接地影响公司财务状况,又会间接地影响投资者投资意向,从而对股价变化有影响(李作伟,刘彩华,2010;薛燕,2009;喻平,张应华,2011).此外,还有一些其他诸如政治、心理等因素也会对股市波动产生较大影响,其作用机制主要体现在对投资者预期的影响上,投资者预期未来资本市场会有所变化,导致市场迅速出现反应,但这些因素往往难以估计(郝亮,2010;闰兆虎,2011).

上述分析为选取刻画股市变动的搜索关键词奠定理论基础,基于本研究以中观行业层面

为研究对象,本文最终选择宏观经济形势、行业发展前景作为度量动车板块殷市波动的两大

主要影响因素.此外,本文综合考虑其他因素对股市的影响,选择了体现股民预期的行为表现

指数,如炒股、选股等作为衡量指标.

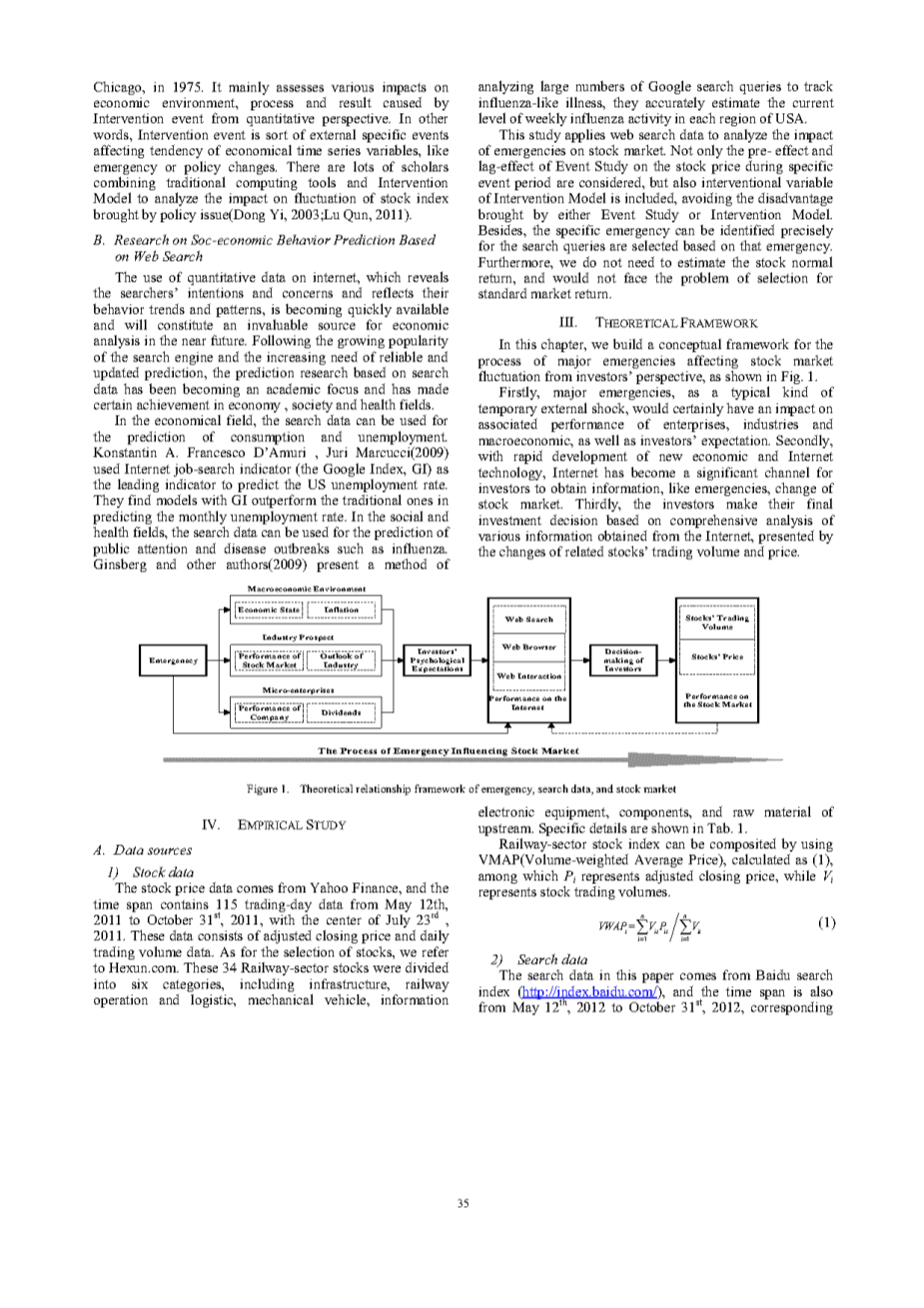

3理论框架

本节从投资者行为视角建立了重大突发事件影响股票市场波动过程的概念框架,如图1

所示,构建过程分为3步:

第一,重大突发事件引致投资者的信息需求,影响投资者的心理预期.在有效资本市场

上,新信息是影响股票市场变动的唯一因素,及时准确的捕捉最有效信息对证券市场的投资

者而言至关重要.重大突发事件,作为一种暂时性外生冲击信息,会对相关企业生产,行业发

展,甚至国家的宏观经济形势产生一定的影响,进而改变投资者的心理预期,而心理预期在二级股市的短期变化中起着非常重要的作用.

第二,在新经济背景下,网络成为投资者获取突发事件、股市变动信息的最佳途径,投资

者往往通过互联网的搜索、浏览及论坛等应用捕获新信息,其中搜索引擎作为互联网的入口,

蕴含了数以亿计投资者对突发事件、股票需求与交易的关注.

第三,投资者基于对网络市场上信息的整合分析,做出最终的投资决策,进而表现为股票

市场上相关股票交易量及价格的变动,并且证券市场上股票的表现也会通过信息报道、论坛

等形式在网络市场得到反映,又成为搜索引擎检索的信息源,为今后投资者的决策提供信息

参考.

虽然每个投资者的基本情况不完全相同,对信息的需求可能存在差异,其利用互联网搜

索信息的需求也一定会表现出差异,但从统计意义上而言,网络搜索数据确实存在某种规律.

图2分别展示了“股票黑马推荐”、“银行存款利率”两个关键词的搜索量与动车概念版股票

价格曲线图,从图中看出两个关键词搜索量的变化趋势与股价指数的变化趋势均表现出了较强的一致性.

4实证与检验

4.1数据来源 .

1)股票数据

本文所采用的股价数据来源于雅虎财经),选取时间范围以动车事故发生2011年7月23日为中心的2011年5月12日一2011年10月31日间共115个交易日的数据,包括调整后的收盘价及日成交量数据.研究样本的 选取参考了和讯网动车概念版中包含基建环节类、铁路营运和物流环节类、机械车辆环节类、信息电子设备环节类、零部件环节类、上游原料环节类等六大类34只股票,如表1所示.

采用成交量加权平均价(VwAP,volume.weighted Average Price)计算动车概念版股票板块的价格,如式1所示,其中最为股票调整后的收盘价,K为股票成交量.

2)搜索数据

本文所采用的搜索数据来源于Baidu搜索指数(http://index.baidu.com/)rsquo;时间范围也

为2011年5月12日一2011年10月31日,为与股票价格数据对应,仅保留交易日的搜索数

据.该搜索量是绝对值的形式,故已有的数据不会随着时间的推移而变

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[150840],资料为PDF文档或Word文档,PDF文档可免费转换为Word

您可能感兴趣的文章

- 饮用水微生物群:一个全面的时空研究,以监测巴黎供水系统的水质外文翻译资料

- 步进电机控制和摩擦模型对复杂机械系统精确定位的影响外文翻译资料

- 具有温湿度控制的开式阴极PEM燃料电池性能的提升外文翻译资料

- 警报定时系统对驾驶员行为的影响:调查驾驶员信任的差异以及根据警报定时对警报的响应外文翻译资料

- 门禁系统的零知识认证解决方案外文翻译资料

- 车辆废气及室外环境中悬浮微粒中有机磷的含量—-个案研究外文翻译资料

- ZigBee协议对城市风力涡轮机的无线监控: 支持应用软件和传感器模块外文翻译资料

- ZigBee系统在医疗保健中提供位置信息和传感器数据传输的方案外文翻译资料

- 基于PLC的模糊控制器在污水处理系统中的应用外文翻译资料

- 光伏并联最大功率点跟踪系统独立应用程序外文翻译资料