英语原文共 9 页,剩余内容已隐藏,支付完成后下载完整资料

北美财经杂志 34 (2015) 292–300

目录列表可在科学指引数据库查到

北美财经杂志

黄金价格和汇率之间的因果关系和波动模式

乔思卡·贝克曼a,b,1, 罗伯特·Czudaja,c,lowast;,基思·皮尔比姆d,2

a 杜伊斯堡-埃森大学, 经济系, 德国,埃森市D-45117

b 基尔世界经济研究所, 兴登堡岸 德国,基尔市66, D-24105

c FOM 高等学院经济与管理学院,应用科学大学,海格立斯,德国,埃森市D-45127

d 伦敦城市大学, 经济系, 北安普顿广场,伦敦 ,英国

本文信息 摘要

本文来历:

2015年3月10日出版

2015年9月23日修订

2015年9月24出版

2015年10月11日网上可查

关键词:

汇率

广义自回归条件异方差(GARCH)

黄金对冲波动

本文提供黄金价格和汇率之间的联系的一个新视角。基于五种不同的货币和相关的双边汇率的黄金价格计价,我们将严格审查因果关系和短期波动传播。我们提供的证据表明,黄金的强保值功能的鉴定需要价格波动性的显式模型。对于所有的货币,汇率贬值最初对金价产生负面影响,但在多数情况下2天后有积极影响。与以往的研究相反,我们的结果指向黄金汇率关系的背景下,美元的特定角色:美元汇率更加频繁地波动导致黄金价格的强保值功能。此外,美元计价的黄金价格在美元贬值后倾向增长。

copy; 2015 年爱思唯尔有限公司发表

lowast; 作者通讯地址:杜伊斯堡-埃森大学, 经济系, 德国 埃森市D-45117. 电话.: 49 201 1833516; 传真: 49 201 1834209.

电子邮箱: joscha.beckmann@uni-due.de (J. Beckmann), robert.czudaj@uni-due.de (R. Czudaj), k.s.pilbeam@city.ac.uk (K. Pilbeam).

1 电话.: 49 201 183 3215; fax: 49 201 183 4181.

2 传真.: 44 20 70400258.

http://dx.doi.org/10.1016/j.najef.2015.09.015 1062-9408/copy; 2015 Published by Elsevier Inc.

J. Beckmann et al. / North American Journal of Economics and Finance 34 (2015) 292–300 293

- 引言

黄金价格与美元贬值之间长期建立的关系是基于单一价格定律:如果黄金按美元计价,美元贬值与黄金价格增长相一致,以便消除套利机会。这种一致已被贝格尔和索能(1984)和Sjaastad和Scacciavillani(1996)等等建立。卡皮,米尔斯和伍德(2005年)和斯加斯塔德(2008)的研究确定这一不同美元汇率与后者的研究发现,还确定了美元走势和不同货币计价的黄金的因果关系。

在此背景下,本文从三方面对文献有帮助:第一,我们专注于不同货币计价的黄金价格和双边汇率作为一种新型问题之间的波动传递。这是很重要的,因为黄金和汇率(1)交易频率较高,(2)通过与波动周期有关的保值功能相互关联(Ciner,Gurdgiev,与Lucey,2013年)。第二,我们特别关注因果关系的问题,考虑双向溢出效应。当涉及到黄金价格和汇率的因果关系问题,文献是特别沉寂的。考虑到汇率和黄金价格是资产价格,这是合理的假设,因果关系可以指向两个方向。3最后,我们调查若几种黄金价格和汇率经过考虑美元特殊的模式是否可以加以标识。Pukthuanthong和Roll(2011)最近表明,黄金的价格可与货币贬值有关系,不仅与美元有关也与其他货币有关。虽然他们集中关注一个相关分析和格兰杰因果关系检验,我们研究波动溢出效应是否为美国提供了一个特定的作用。为了分析这些问题,我们按照埃尔德(2003年)传统估计一个GARCH-in-mean SVAR模型,该传统允许我们在内部一致的方式下估计权益参数。

本文的其余部分安排如下:我们第2节简要地做了相关文献的综述;在第3节对数据进行了说明;在第4节阐明了方法;第5节介绍我们的结果;第6节为结论。

- Review of the literature

考虑到大量关于黄金价格和汇率的文献,在以下的评论中我们只对少数选定的研究做出阐述。通过卡皮等(2005年)和斯加斯塔德(2008)的早期研究,已检测了黄金对于美元的变化的保值属性,并表明,美元汇率和黄金价格成反比,后者研究还确定从美元走势与以不同的货币计价的黄金价格的因果关系。最近,乔伊(2011)专注于一种从1986年到 2008年以周为单位覆盖16种货币(G7和新兴市场)的采样周期。通过应用DCC-GARCH模型,他确定了这一发现,即黄金对美元的保值作用。依托2000至2012年的周数据,雷沃雷多(2013)在研究七种主要货币(澳元,加元,欧元,英镑,日元,挪威克朗和瑞士法郎)对美元基于标准相关技术的作用时,也发现,黄金对美元的保值和安全港作用。这些见解在后续两个研究中被不断加深,其中雷沃雷多和里维拉 - 卡斯特罗(2014A,2014b)还分别依托似然比检验和小波相关分析,检测了相同的采样周期黄金对7种相同货币的安全港属性。Apergis(2014年)也表明黄金对澳元是一个有用的预测指标。基于简单协整和格兰杰因果关系检验,杰恩和戈什(2013)通过2009年1月至2011年12月的日常数据证实了黄金价格和印度卢比兑美元汇率之间的关系。4从更全面的角度,Antonakakis和Kizys研究商品和货币之间的关系(2015年)发现,黄金是波动溢出到其他商品和货币的主导传播因素。最近的文献还强调了黄金在危机期间的作用(坎皮纳斯和Panagiotidis,2015年)。

虽然以前的研究都集中在分别运用协整和格兰杰因果关系检验的VAR模型或分析黄金价格和汇率之间的因果关系和波动溢出效应的GARCH模型,我们结合这两种方法来实现进一步的深刻见解。因此,我们依靠埃尔德(2003年)传统下的GARCH-in-mean SVAR模型,该传统有估计内部一致的权益参数的额外优势。据我们所知,在以前的研究中该模型还没有被认为是研究黄金价格和汇率之间的因果关系和波动溢出效应的框架。我们的文章对现有文献的第二个经验贡献是,我们不仅不限制我们对美元双边汇率的研究,还考虑其他几个双边汇率。我们将这两个方面看作本文献的卓有成效的发展。

3 谈及相关的因果关系,已经提供对美元汇率和石油价格之间的因果关系不同的证据。这对于样本内的因果关系和样本外的可预测性都是真的(贝克曼和Czudaj,2013;陈,罗戈夫,与罗西,2008)。

4 参见奥康纳,露西,木条和鲍尔(2015年),为整个相关文献做的很好的概述。

294 J. Beckmann et al. / North American Journal of Economics and Finance 34 (2015) 292–300

美元

7.6

7.5

英镑

7.5

欧元

7.2 7.0 7.0

6.8 6.5 6.5

6.4 6.0 6.0

6.0 5.5 5.5

5.6 5.0 5.0

5.2

1980 1985 1990 1995 2000 2005 2010

4.5

1980 1985 1990 1995 2000 2005 2010

4.5

1980 1985 1990 1995 2000 2005 2010

日元

12.5

印度卢比

12

12.0 11

11.5 10

11.0 9

10.5 8

10.0

1980 1985 1990 1995 2000 2005 2010

7

1980 1985 1990 1995 2000 2005 2010

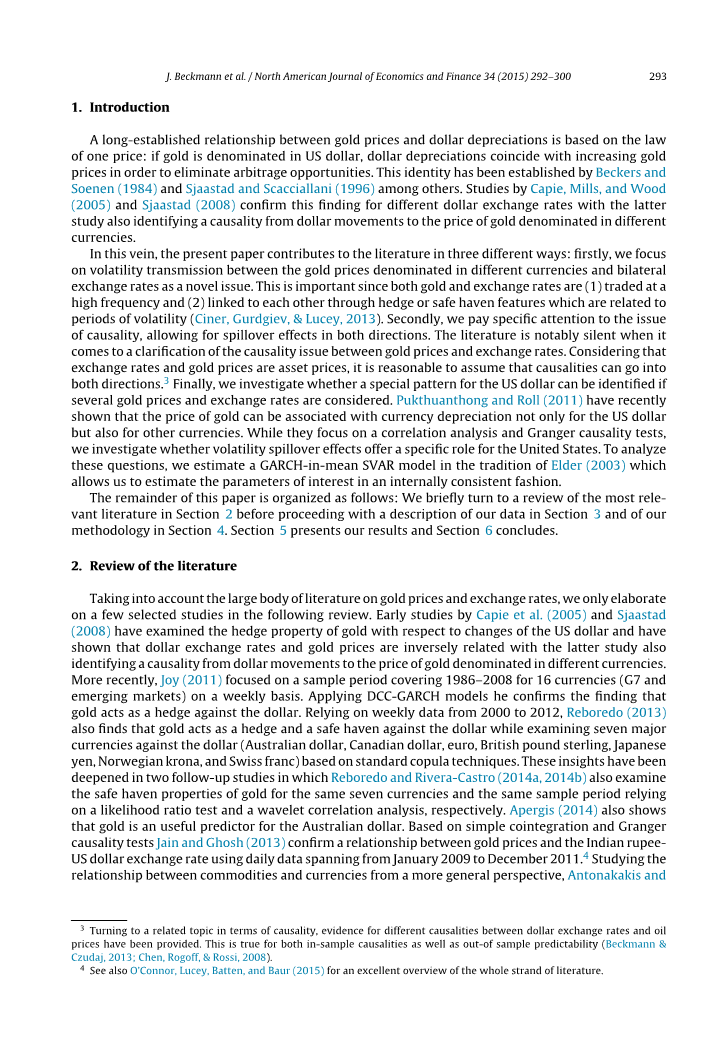

图 1. 五种不同货币黄金价格。 图表给出了从1979年一月到2013年六月每日不同货币黄金价格的自然对数。

- 数据

我们的采样期涵盖了从1979年1月到2013年6月每天的数据。黄金价格和双边汇率数据分别取自世界黄金协会和汤姆逊路透社的数据流。整个采样期黄金价格均以美元,英镑,欧元,日元和印度卢比5计价,其演变如图1所示。对其他经济体的双边汇率用于每个金价系列。在每一种情况下,汇率的上升对应于本国货币的贬值。表1报告了包括在我们的研究中的所有金价系列收益的描述性统计(即自然对数的第一差值),并清楚地表明,每个金价系列由于偏度和峰度,它的正态性是不合格的。

表2报告了,通过扩张的Dickey-Fuller(ADF)测试,对数项每个系列的水平和第一差值得单元根的空值测试结果。这表明,每个系列被整合成一阶,即,I(1)中,由于在主要的情况下,单位根空值不能拒绝水平,但可拒绝一个系列的第一差值。此外,我们还检查每对(即黄金价格以当地货币及当地货币的汇率对其他的一个单位计价)的协整关系,发现这些都不是由于一系列测试而协整6(恩德斯和希克洛什,2001;恩格尔和格兰杰,1987年;约翰森,1988)7。因此,我们的第一个结果是,(至少在观察的采样周期中)黄金价格和双边汇率之间没有稳定的长期关系。这就是为什么我们的研究着重于这些变量之间短期运行的影响,并探讨他们之间因的果关系和波动溢出。如前一节中已经提及的,在此过程中,我们估计在第一差值下双变量GARCH-in-mean SVAR模型,这将在下一节描述。为了说明GARCH效应是明智,因为我们从估计线性模型VAR和测试ARCH效应剩余误差的存在开始。在每种情况下,没有ARCH效应的空值一直非常显着地以p值0.00被拒绝。

5金价取自伦敦黄金交易,所作为国际主要黄金市场之一。参见黄和朱(2015年)对于相对较新和相对孤立的上海黄金交易所的最新研究。

6 Alagidede, Panagiotidis, and Zhang (2011) 几个经济体的股票价格和汇率之间的相似结果。

7 不出所料,不同货币计价黄金价格以及名义汇率被协整。然而,这一结果反映了消除套利机会,考虑我们感兴趣的黄金价格和汇率之间的联系这一结果是不重要的。

J. Beckmann et al. / North American Journal of Economics and Finance 34 (2015) 292–300

295

表 1

收益的描述性统计

|

均值 中位数 |

最大值 |

最小值 |

标准偏差 |

偏度 |

峰度 |

哈尔克-贝拉正态性检验 |

p值 |

T 剩余内容已隐藏,支付完成后下载完整资料 资料编号:[28721],资料为PDF文档或Word文档,PDF文档可免费转换为Word |

||

您可能感兴趣的文章

- 饮用水微生物群:一个全面的时空研究,以监测巴黎供水系统的水质外文翻译资料

- 步进电机控制和摩擦模型对复杂机械系统精确定位的影响外文翻译资料

- 具有温湿度控制的开式阴极PEM燃料电池性能的提升外文翻译资料

- 警报定时系统对驾驶员行为的影响:调查驾驶员信任的差异以及根据警报定时对警报的响应外文翻译资料

- 门禁系统的零知识认证解决方案外文翻译资料

- 车辆废气及室外环境中悬浮微粒中有机磷的含量—-个案研究外文翻译资料

- ZigBee协议对城市风力涡轮机的无线监控: 支持应用软件和传感器模块外文翻译资料

- ZigBee系统在医疗保健中提供位置信息和传感器数据传输的方案外文翻译资料

- 基于PLC的模糊控制器在污水处理系统中的应用外文翻译资料

- 光伏并联最大功率点跟踪系统独立应用程序外文翻译资料