英语原文共 6 页,剩余内容已隐藏,支付完成后下载完整资料

不确定性和制度转换下的油价,汇率和股票市场

David Roubauda,Mohamed Arourib

蒙彼利埃商学院,蒙彼利埃管理研究,12 rue Bayard,Montpellier 34000,France

Universiteacute;Cocirc;tedAzur,GRM,法国

摘要:我们通过考虑经济政策不确定性(EUP)的影响,为正在进行的关于油价,汇率和股票市场之间相互作用的文献做出贡献。基于VAR和多变量马尔可夫切换向量自回归(MS-VAR)模型,我们证明了(1)货币,石油和股票市场之间的显著相互关系;(2)变量之间的关系是非线性的;(3)变量之间的联系从一种制度变为另一种制度,但在动荡期间它们更强;(4)石油在汇率和股票市场的价格冲击中起着积极的作用。

关键词:油价;美国有效汇率;股票市场;不确定性;

1.简介

我们通过调查布伦特原油价格,美元汇率和美国股票市场之间的关系来为文献做出贡献。我们认为,解决这一问题涉及近期宏观经济和金融研究所涉及的几个领域。例如,它有助于更好地了解美国主要汇率和股票市场的变化如何传递到油价,反之亦然(Hamilton,1983,2003)。此外,此类研究的结果有助于更好地预测货币,股票市场和石油价格的变化,并为石油,货币和股票创造有利可图的投资和对冲策略(Arouri等,2011)。从理论上讲,这三个市场应该有几个原因。例如,石油价格变化会影响许多经济变量,例如生产成本,通货膨胀,利率,投资,经济增长,贸易条件以及消费者和投资者信心。这些经济变量影响汇率市场和股票市场(Amano和van Norden,1995; Hamilton,1983)。此外,在国际市场上,油价以美元表示;因此,美元汇率可能会影响消费者和石油和石油相关产品生产者所感知的价格。

在现有文献中,一些实证研究调查了石油,股票和汇率市场之间的相互作用。然而,之前的研究仅检查了双变量链接和/或没有考虑不确定性和市场条件变化对这些变量之间关系的影响。他们的主要发现是相当不同的,不允许研究人员得出明确的结论。例如,Li等人(2016)使用多重分形去趋势互相关分析来研究石油和汇率市场之间的相互作用,并报告短期和长期的强相关性。Ding和Vo(2012)和Aloui等(2013)确定油价上涨与美元升值有关,但Narayan等人(2008)和Zhang等人(2008)报告了油价与美元汇率之间的负相关关系。Apergis和Miller(2009)研究了八个发达经济体的情况,并表明股市回报对油价变化没有显着影响。相比之下,Kang等人(2016)使用结构向量自回归(VAR)模型来研究石油价格冲击与美国股市之间的联系,并报告这两个市场之间存在紧密联系的证据。Chkili等(2014)使用DCC-FIAPARCH模型揭示油价变化与美国股市收益之间关系的不稳定性。

我们的论文有助于这一正在进行的文与之前的研究相比,我们的研究使用综合的动态方法来共同研究这三个市场。更重要的是,我们考虑经济政策不确定性(EPU)对这些市场之间关系的影响,并研究在不同市场条件下的这些关系。事实上,最近有许多研究表明政策冲击会显着影响经济变量之间的关系,并且可能会在其动态中引入非线性(Arouri和Estay,2016)。在方法论上,我们建议使用线性VAR模型和Markov切换VAR(MS-VAR)模型。

本文的其余部分安排如下。第2节介绍了数据并介绍了我们的初步分析。第3节讨论了我们的主要实证研究结果。最后,第4节总结了论文。

2.数据和初步分析

数据包括美国实际股票价格(标准普尔500指数)的月度统计数据,美元的实际有效汇率,美元的实际布伦特原油价格以及经济政策不确定性指数。涵盖1979M5至2015M1期间,这些数据来自圣路易斯联储数据库和国际数据流。这一时期的选择使我们能够研究不同稳定性和不稳定时期变量之间的关系。我们使用Baker等人提出的指数(2016)作为经济政策不确定性的代理。该指数基于三个同等加权的组成部分:(1)媒体对政策相关经济不确定性的报道;(2)联邦税法规定的数量将在未来几年到期,以及(3)预测人员之间的分歧,作为经济不确定性的代表。

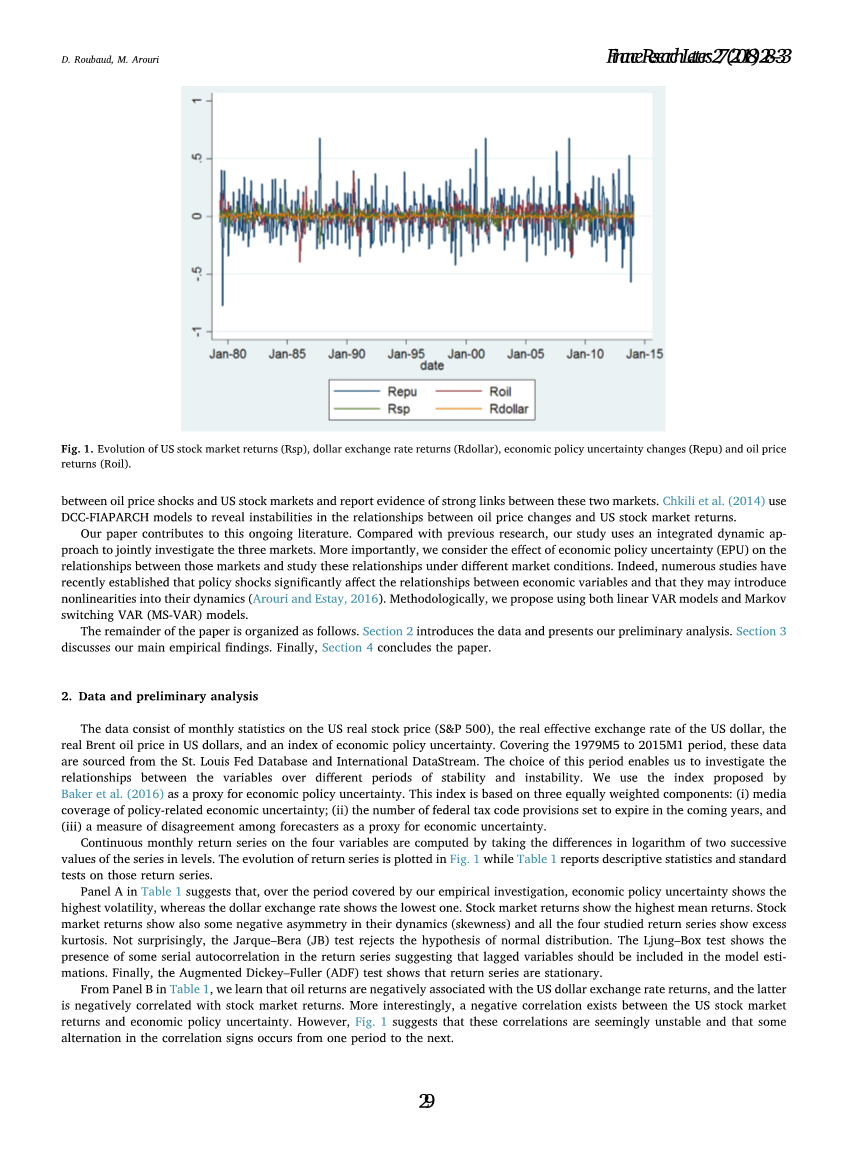

通过采用级别中两个连续值的对数差来计算四个变量的连续月回报系列。返回序列的演变绘制在图1中,而表1报告了对这些返回序列的描述性统计和标准测试。

图1.美国股市收益率(Rsp),美元汇率收益率(Rdollar),经济政策不确定性变化(Repu)和油价收益率(Roil)的演变

表1.返回系列的描述性统计和基本测试

|

小组A:回归系列的统计特征 |

||||||||||

|

平均值 |

标准差 |

偏态 |

峰度 |

JB正态性测试 |

自动关联测试 |

ADF单位根测试 |

||||

|

Roil |

0.0044 |

0.0809 |

-0.395 |

6.406 |

94.036*** |

82.115*** |

-12.61*** |

|||

|

Rdollar |

0.0025 |

0.0131 |

0.284 |

3.998 |

15.640*** |

99.889*** |

-12.17*** |

|||

|

Repu |

0.0007 |

0.1891 |

0.329 |

4.312 |

50.147*** |

13.660 |

-14.38*** |

|||

|

Rsp |

0.0092 |

0.0444 |

-0.901 |

6.012 |

22.767*** |

65.427*** |

-20.580*** |

|||

|

小组B:回报序列的相关矩阵 |

||||||||||

|

Roil |

Rdollar |

Repu |

Rsp |

|||||||

|

Roil |

1.00 |

-0.2282*** |

0.0135 |

0.0409 |

||||||

|

Rdollar |

1.00 |

-0.175*** |

0.0204 |

|||||||

|

Repu |

1.00 |

-0.1923*** |

||||||||

|

Rsp |

1.00 |

|||||||||

注:Roil,Rdollar,Rsp和Repu分别表示布伦特原油价格,美元汇率,标准普尔500股票市场指数和经济政策不确定性指数的变化。*,**和***分别表示10%,5%和1%水平的统计显着性。

表1中的小组A表明,在我们的实证调查所涵盖的时期内,经济政策的不确定性显示出最高的波动性,而美元汇率则显示最低的波动率。股市回报显示最高的平均回报。股市回报在其动态(偏度)中也表现出一些负面的不对称性,所有四个研究的回归序列都显示出过度的峰度。毫不奇怪,Jarque-Bera(JB)测试拒绝了正态分布的假设。Ljung-Box测试显示返回序列中存在一些序列自相关,表明滞后变量应包含在模型估计中。最后,Augmented Dickey-Fuller(ADF)测试显示返回系列是静止的。

从表1中的B组中,我们了解到石油回报与美元汇率回报呈负相关,而后者与股市回报呈负相关。更有趣的是,美国股市收益与经济政策不确定性之间存在负相关关系。然而,图1表明这些相关性看似不稳定,并且相关符号中的一些交替发生在一个时期到下一个时期。

3.实证结果

为了研究变量之间的关系,我们首先估计VAR模型。鉴于本文的目的,VAR模型,单变量自回归模型的推广,在这里非常合适,因为它们允许多变量表示,有助于重现系统中变量之间的相互关系。

通过VAR估计,基于最小Schwarz信息准则(SC),Akaike信息准则(AIC)和Hannan-Quinn信息准则(HQ)确定VAR模型估计的最优滞后长度。表2中显示的结果表明保持滞后等于1。

表2.VAR滞后顺序选择标准

|

Lag |

SC |

AIC |

HQ |

|

0 |

-12.01597 |

-12.05494 |

-12.03953 |

|

1 |

-12.20278* |

-12.39762 |

-12.32056* |

|

2 |

-12.08926 |

-12.43997* |

-12.30126 |

|

3 |

-11.93023 |

-12.43681 |

-12.23645 |

|

4 |

-11.73333 |

-12.39578 |

-12.13378 |

|

5 |

-11.57889 |

-12.39722 |

-12.07356 |

注:SC是Schwarz信息标准,AIC是Akaike信息标准,HQ是Hannan-Quinn信息标准。*表示由标准选择的滞后顺序。

VAR(1)模型的估计结果总结在表3中,其中我们还报告了模型残差的诊断测试。

表3.线性VAR(1)估计结果

|

Roilt |

R$t |

Rspt |

Reput |

|

|

常量 |

0.004(0.003) |

0.0016***(0.001) |

0.009***(0.002) |

0.010(0 剩余内容已隐藏,支付完成后下载完整资料 资料编号:[20709],资料为PDF文档或Word文档,PDF文档可免费转换为Word |

您可能感兴趣的文章

- 饮用水微生物群:一个全面的时空研究,以监测巴黎供水系统的水质外文翻译资料

- 步进电机控制和摩擦模型对复杂机械系统精确定位的影响外文翻译资料

- 具有温湿度控制的开式阴极PEM燃料电池性能的提升外文翻译资料

- 警报定时系统对驾驶员行为的影响:调查驾驶员信任的差异以及根据警报定时对警报的响应外文翻译资料

- 门禁系统的零知识认证解决方案外文翻译资料

- 车辆废气及室外环境中悬浮微粒中有机磷的含量—-个案研究外文翻译资料

- ZigBee协议对城市风力涡轮机的无线监控: 支持应用软件和传感器模块外文翻译资料

- ZigBee系统在医疗保健中提供位置信息和传感器数据传输的方案外文翻译资料

- 基于PLC的模糊控制器在污水处理系统中的应用外文翻译资料

- 光伏并联最大功率点跟踪系统独立应用程序外文翻译资料