英语原文共 6 页,剩余内容已隐藏,支付完成后下载完整资料

Y企业环境成本管理分析与借鉴

摘要:目前环境污染问题越来越严重,企业作为一对经济增长做出重要贡献的个体,也会导致环境恶化污染。本文对Y型企业的环境成本管理进行了分析和总结,并在描述环境成本管理必要性的基础上,提出了相关建议。

一、环境成本管理的必要性

环境成本管理涉及的范围包括在企业运营成本的基础上的传统环境成本管理, 因此产生的环境成本在产品使用寿命过程中经历了一系列的科学管理工作,如预测、决策、控制、核算、分析、评估和等有机系统。

中国是一个资源丰富的国家,石油化工能源消耗高,它也是一个污染严重的国家。因此,中国必须重视经济和环境的同步发展。企业可以通过环境成本管理,实现可持续的环境成本领先,从而实现资源的高效利用,减少资源损耗和排放,实现经济效益和环境效益的双赢。

二、Y企业与化肥产业

Y化工有限公司主要从事化肥、化工产品的生产、销售,是我省重要的农业配套骨干企业。肥料是企业的主要产品,主要分为氮肥、磷肥、钾肥和复合肥四大类。氮肥主要是指我国的尿素,尿素在中国的生产一直处于世界领先地位。肥料的生产依赖于消耗大量的能源和资源。同时,化肥生产和应用过程中也产生了许多污染物,肥料生产高度依赖于资源和能源的消耗。2011年,中国化肥生产能耗约为1.1亿吨标准煤,占全国能源消耗约3%。以煤炭为主的肥料主要包括优质无烟煤(占全国优质煤的55%)。化肥生产用电约64亿千瓦时,占全国用电量的3%。消耗天然气约为109亿立方米,占全国总消费量的30%,中国80%的硫磺资源用于化肥生产。化肥生产过程中也会产生大量的污染物,从而影响环境。生产过程中产生的大量污染物也会排放到环境中,不仅污染土壤和空气,而且会使大量水资源因为高于5级的地表水水质标准而失去使用功能。此外,NH3、N2O、C02等气体由于施用农田氮肥而也将产生,从而加剧了温室效应。

三、Y企业环境成本管理的数据分析

(一)指标中分子的定义:能源消费已被大多数企业所认同,它是最具代表性的指标,其次是水资源消耗和温室气体排放指标。

(二)分子的量化:可以最终代表环境问题的环境性能指标。由于企业在环境报告中披露的环境指标大多以物理数量为单位,没有附加性质,我们必须计算企业在资源消耗、水资源耗竭、固体和液体废物处理等方面的“贡献”。环境指标应量化,以方便指标计算。

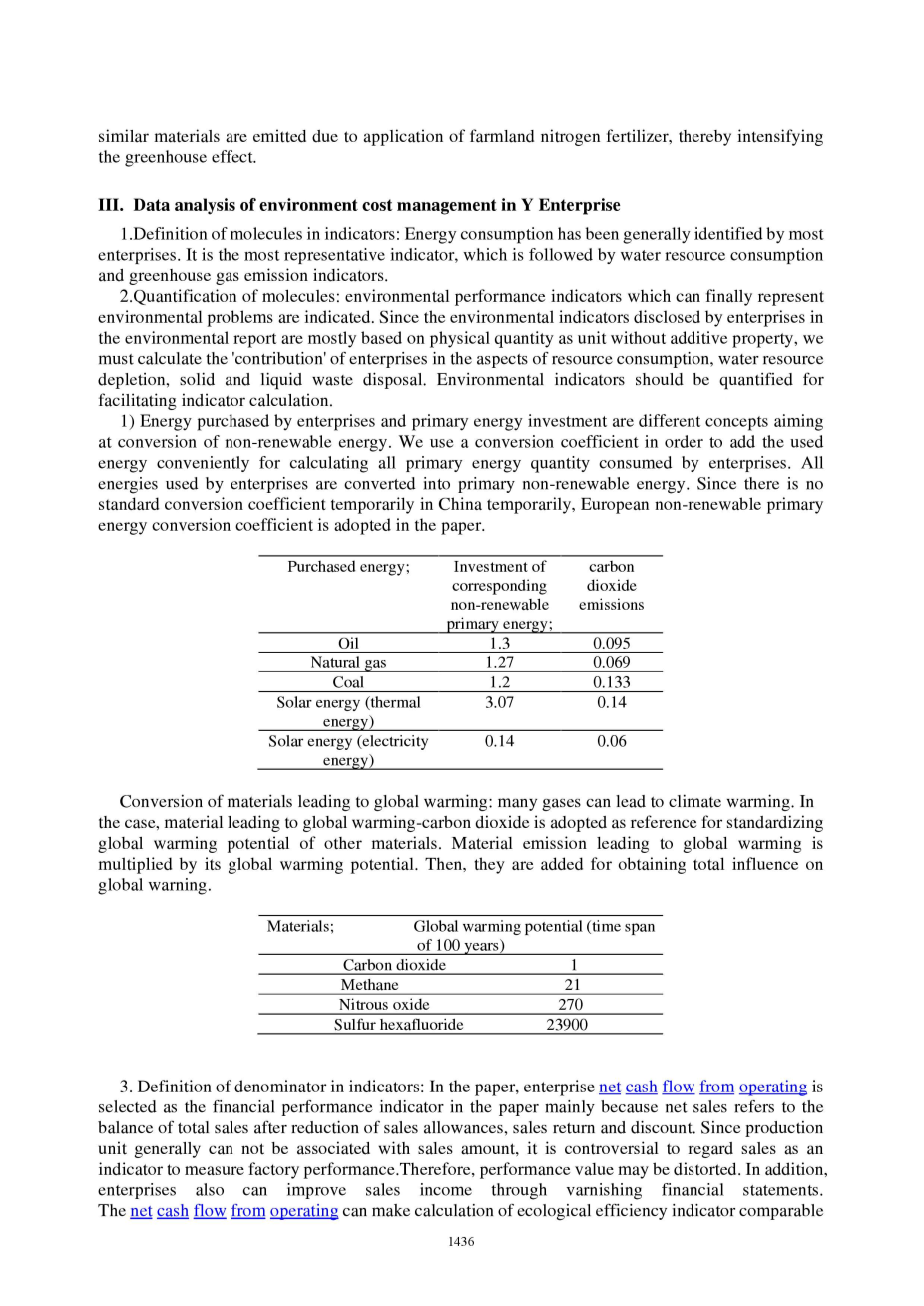

企业购买的能源和初级能源投资,是旨在实现不可再生能源转换的不同概念,我们使用转换系数来方便地计算企业消耗的主要能源。企业使用的所有能源都转化为主要的不可再生能源。由于目前我国暂无标准转换系数,因此本文采用欧洲不可再生的一次能源转换系数。

导致全球变暖的材料的转换:许多气体可能导致气候变暖。在这种情况下,导致全球变暖二氧化碳的材料被用作标准化全球变暖潜质的参考。导致全球变暖的物质排放增加了全球变暖的潜力。然后,它们被添加以获得对全球警告的全面影响。

(三)指标的定义:在论文中,企业现金流从经营中被选择为财务绩效指标,主要是因为净销售额是指在减少销售津贴、销售回报和折扣后的总销售额的余额。由于生产单位一般不能与销售数量相联系,所以将销售作为衡量工厂业绩的指标是有争议的。因此,性能值可能会被扭曲。此外,企业还可以通过修改财务报表来提高销售收入。经营的净现金流可以更容易地计算出生态效率指标,因为企业现金流量的现值更客观、更真实。它与企业实际控制的操作过程中的资源投入、废弃物排放、产品和劳动力的产出紧密相关。因此,在本文的计算中,从操作的净现金流选择为分母。

化肥行业的产能过剩是一个不争的事实,大多数化肥企业在这种情况下都有一定的损失。湖北宜华发布2013年年报,显示公司营业收入19.279亿元,比上年下降0.37%。上市公司股东的净利润为6794万元,较去年减少92.16%,2013年业务活动净现金流量为2861735410.19元,同比下降29.21%,主要原因是该时期商品销售收入较上年同期减少。云天化学发布2012年度报告,它表明该公司营业收入193.17亿元,与去年相比增长了8.74%。上市公司股东净利润为8.66亿元,比上年增长5.93%。商业活动净现金流为4027086722.20元,比去年增加103.71%。

2012年实施公司产业西部转移战略,新疆公司生产的400000t合成氨和60万t尿素项目投产,第一年实现了净利润296.93.08亿元的生产目标。公司生产的60万吨聚氯乙烯、500000t离子膜烧碱项目以及新疆公司的配套工程已完成95%以上,将于2013年上半年完成投产。2012年,公司旗下三家贸易公司实现营业收入1843亿元,共计3.32亿元,利润达到163.67亿元。2012年,公司全面完成了主要产品的生产目标,包括生产330万吨尿素、725.9万吨DAP、746.2万吨PVC和62800吨季戊四醇。2012年,公司生产了44900吨的亚硫酸钠,由于市场原因,完成了64%的目标。本公司生产的326万吨尿素占年度计划的98.78%,143万吨的磷酸氢二铵占年度计划的127.68%,960000吨聚氯乙烯占年度计划的104%,63000吨的季戊四醇占年度计划的100%,和42000吨连二硫酸钠在2013年占年度计划的84%。营业收入19.28亿元,占全年计划的91.8%。由于冬季天然气供应有限,尿素的生产目标尚未完成。由于公司积极限制生产和维护价格,没有实现对亚硫酸钠的生产目标。由于化肥销售价格下降,经营收入计划未能完成。

分析上述表格中的数据可得出:消耗的原材料、电力和燃料占总成本的70%尿素的生产环节,在原材料占30.95%,电力和燃料占40.47%,大部分温室气体可以产生如此多的燃料和电力完全燃烧,这是与节能和降低排放的政策。在一次能源转化为价值的同时,在当前的商业活动中产生的净现金流的比例应该被视为分析的基础。

根据国家标准管理的能源转换标准,将各种能源转化为标准煤炭,主要用于能源使用。转换标准如下所示:原煤1公斤= 0.714千克标准煤,炼焦煤1公斤= 0.971千克标准煤,重油1公斤= 1.429千克标准煤,原油1公斤= 1.429千克标准煤,然后标准煤也可以转化为热量(标准煤1公斤含有热量000千卡),和热最终转化成千瓦时(1千卡= 1.163 * 10[3]千瓦小时)。

主要能源煤炭使用2013 = 7964500000公斤0.714times;times;7 000千卡times;1.163times;10[3]千瓦小时= 46300273480公斤。主要能源天然气使用= 126000000times;0.35times;8500千卡times;1.163times;10[3]千瓦小时= 435950550公斤。一次能源消费/净现金流量经营=(46300273480 46300273480)/ 2861735410 .19 = 16.3314公斤/ /元。使用的水用量/净现金流量= 50000000/ 2,861735,410.19 =0.0174 m3 /元。

2012年第一能源煤炭使用量= =7856100000kg 0.714 7 000kcal 1.163 10[-3]千瓦小时= 45664948211.4 kg。主要能源天然气使用量=109000000 0.35 8500 kcal 1.163 10[-3]千瓦小时= 377131825公斤。一次能源消费/从经营净现金流量= 45664948211.4 377131825)/ 4027086722 .20 = 11.433公斤/元。水的用量/净现金流从运行= 45000000/4027,086,722.20 =0.0111 3 /元。

主要能源煤炭使用2011 = 6002400000公斤0.714times;times;7 000千卡times;1.163times;10[3]千瓦时= 34889994417.6公斤。主要能源天然气用量= 78000000times;0.35times;8500千卡times;1.163times;10[3]千瓦小时= 269874150公斤。一次能源消费/从经营净现金流量=(34889994417.6 269874150)/ = 17.7875公斤/ 1976657079 .30元。水的用量/净现金流量从运行=34000000/1,976,657,079.30=0.0172立方米/元。

对以上数据进行了分析,由湖北宜华近三年的指标可以观察到,2012年公司现金流量显著高于2011年和2013年。虽然2013年公司的肥料年产量有所增加,但能源用量增加,全年的经营活动能力较前期略有下降,与2012年相比,运营的净现金流量明显减少。因此,与2012年的评价指标相比,主要能量剂量增加。然而,低碳指标没有显著性差异。以上指标反映了湖北宜华在2012年之前对化石燃料的燃烧量过高,主要能源消耗巨大,对环境产生了不可估量的影响。

数据显示,大量的化石能源用于在蒸馏、生产过程中和生产过程中提供电力。在工厂的能源结构中,煤的比重远远大于天然气的比例。天然气是一种相对清洁的能源,其成本比煤炭低。在美国,天然气作为主要的能源供应原料被大量使用,这是肥料制造和中东的主要动力,从而大大降低了制造商的生产成本。中国生产的化肥大多出口到亚洲、拉丁美洲等地区,利润率较低。

在中国,2010年和2011年化肥行业的利润率普遍较高,每吨尿素的利润不超过100元,针对化肥生产商的利润空间。然而,国外制造商的利润率总是比我们的利润率高5到6倍。这就是为什么国外制造商的报价比中国化肥制造商在化肥出口贸易报价中的报价要低得多的原因。然而,一旦国际市场陷入动荡,外国制造商与中国化肥制造商相比,其价格下降空间要大得多。化肥生产自2013年以来遭遇严重的产能过剩。市场条件仍然很低,大量的小型肥料作坊受到停产甚至崩溃的威胁。此外,中国海关取消了关税窗口期,并在2015年全年实行统一关税政策。国内化肥市场的竞争更加残酷,从而导致了“减产产生,停产造成更多损失”的局面。我们开始调整能源结构,优化产品生产设备。我们迫切需要利用高质量和环保的能源,加大开发力度和投资力度。

四、Y企业环境成本管理经验及参考

环境保护是企业可持续发展的重要内容,企业应坚持发展和环保并重,构建循环经济产业链。煤、磷、盐三大化工主要业务和中间产品交替使用,相互关联,从而保证产品线的延伸和深入发展;建立了资源节约型经济和节能减排模型生产体系。2012年,煤炭、磷等矿产资源节约了上万吨,节约了5000万吨水资源,减少了约100万吨的垃圾排放,创造了良好的社会效益。技术创新是节能减排最基本的措施。公司积极开展终端治理,在各大工业园区建设废水生化处理系统投入巨资。同时,通过不断引进国外先进技术和加强自主创新,创造了循环经济、循环用水、科学用气、综合利用、结构优化等新途径。Y企业广泛实施“绿色企业”活动。节约能源和提高效率的文化对每一位员工都有深刻的影响。在工厂的任何地方都可以看到工作人员总结的“节能标语和漫画”等。物质消费转化为价值观念,这是员工所能接受的。微小的浪费对员工的影响是生动的,员工的行为也会受到微妙的约束。公司不断加强系统的执法力度,始终高度重视环境管理。“三废和噪声控制管理程序”、“区域环境保护监测管理系统”、“辐射源管理标准”、“环境信息管理标准”、“一般固体废物管理标准”、“在线监测系统管理系统”、“环境保护综合管理系统”、“环境保护设施管理标准”、“危险废物管理标准”等,建立了“环境保护设施生产机器工时管理系统”等系统。在执行过程中严格遵循了非人格概念。任何违反制度的人都应该受到严厉的惩罚。工厂周围的区域应实时监控,并及时通知,以披露环境信息。企业环境信息应定期向公众通报,财务报表和社会责任报告应当报告。

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[24965],资料为PDF文档或Word文档,PDF文档可免费转换为Word

您可能感兴趣的文章

- 饮用水微生物群:一个全面的时空研究,以监测巴黎供水系统的水质外文翻译资料

- 步进电机控制和摩擦模型对复杂机械系统精确定位的影响外文翻译资料

- 具有温湿度控制的开式阴极PEM燃料电池性能的提升外文翻译资料

- 警报定时系统对驾驶员行为的影响:调查驾驶员信任的差异以及根据警报定时对警报的响应外文翻译资料

- 门禁系统的零知识认证解决方案外文翻译资料

- 车辆废气及室外环境中悬浮微粒中有机磷的含量—-个案研究外文翻译资料

- ZigBee协议对城市风力涡轮机的无线监控: 支持应用软件和传感器模块外文翻译资料

- ZigBee系统在医疗保健中提供位置信息和传感器数据传输的方案外文翻译资料

- 基于PLC的模糊控制器在污水处理系统中的应用外文翻译资料

- 光伏并联最大功率点跟踪系统独立应用程序外文翻译资料