英语原文共 6 页,剩余内容已隐藏,支付完成后下载完整资料

印度银行业资产负债管理

——以ICICI银行利率风险管理为例

B. Charumathi博士

摘要:

资产负债管理(ALM)是一个计划、组织、协调、控制资产和负债的整合、数量、期限、收益率和成本,以达到指定的净利息收入(NII)的动态过程。NII是利息收入、利息费用以及银行盈利的基本来源的区别所在。利率管制的放宽导致印度的利率波动性更剧烈。因此,有必要对印度银行的利率风险进行测量和监控。本文以“印度银行业资产负债管理——以ICICI银行利率风险管理为例”为题,旨在运用缺口分析法分析ICICI银行利率风险。本文尝试评估ICICI银行2005年、2006年、2007年3月份的公开信息。根据分析结果显示,该银行目前正面临着利率风险。

关键词:利率波动;风险;印度银行

- 引言

银行总是致力于最大限度地提高盈利能力,同时努力确保充足的流动性,以保持存款人对他们在到期日及时支付利息或本金还有满足所有其他根据协议所约定的责任及承诺的服务能力保持信心。要做到这一点,银行必须系统的考虑到各种风险以及风险所涉及的领域,来监控、维护和管理资产和负债的投资组合。在印度,随着金融部门改革的不断进行,特别是有关利率管制的改革,这个概念越来越得到重视。在七八十年代,利率波动以及严重衰退趋势的全球经济情况下,同时管理资产和负债的技术已经成为银行应对通货膨胀压力的一种战略方法。本文采用缺口分析法,旨在衡量2004年至2007年ICICI银行的利率风险。

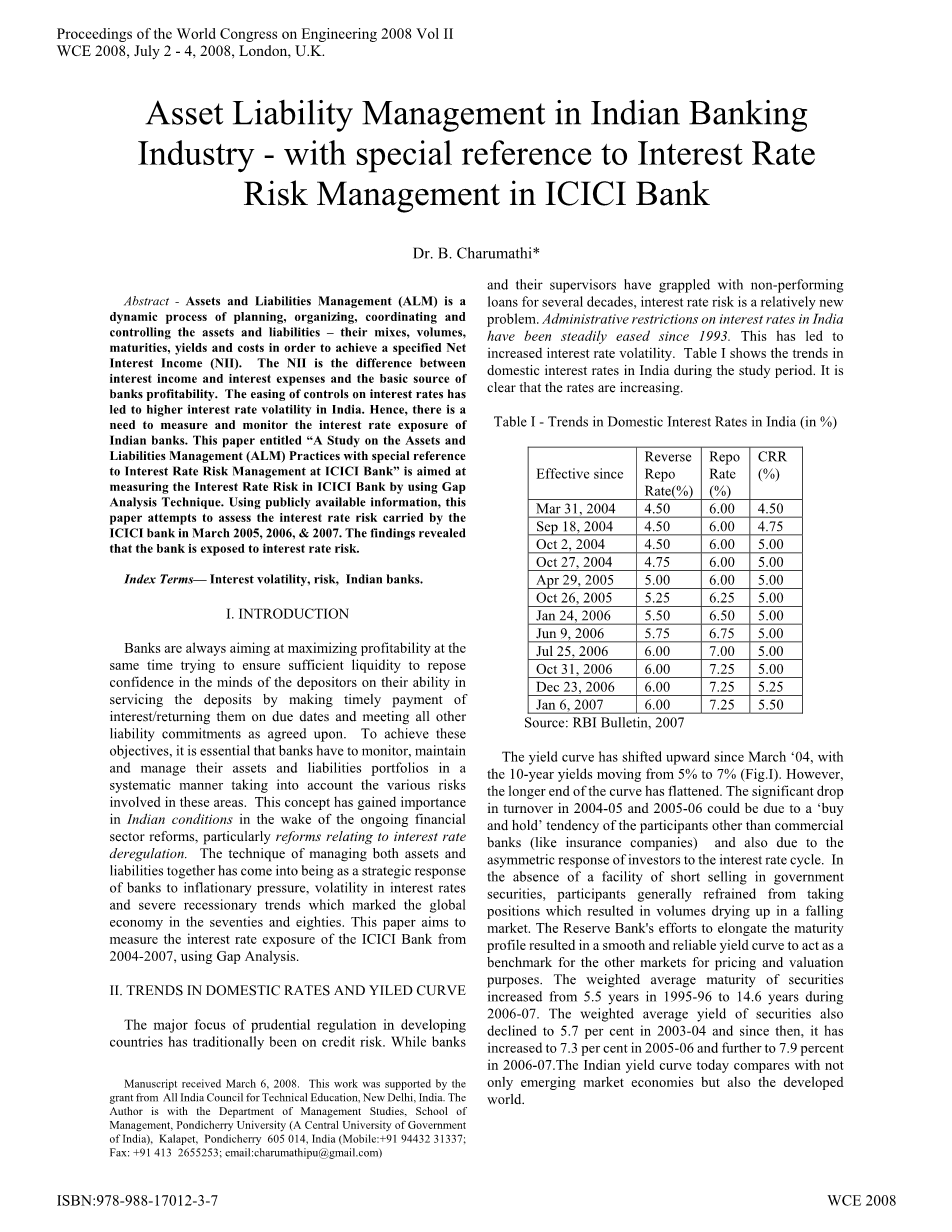

- 国内利率趋势及产量曲线

发展中国家的审慎监管重点历来都放在信用风险,而不良贷款的问题银行主管几十年间都在致力解决,但利率风险还是一个相对较新的问题。从1993年起,印度利率的行政限制正在逐步解放,这增加了利率的波动。下表显示了研究期间印度国内利率的趋势,利率明显呈上升趋势。

表1 印度国内利率趋势(%)

|

时间 |

再回购利率(%) |

回购利率(%) |

现金准备率(%) |

|

2004.03.31 |

4.50 |

6.00 |

4.50 |

|

2004.09.18 |

4.50 |

6.00 |

4.75 |

|

2004.10.02 |

4.50 |

6.00 |

5.00 |

|

2004.10.27 |

4.75 |

6.00 |

5.00 |

|

2005.04.29 |

5.00 |

6.00 |

5.00 |

|

2005.10.26 |

5.25 |

6.25 |

5.00 |

|

2006.01.24 |

5.75 |

6.50 |

5.00 |

|

2006.06.09 |

6.00 |

6.75 |

5.00 |

|

2006.07.25 |

6.00 |

7.00 |

5.00 |

|

2006.10.31 |

6.00 |

7.25 |

5.00 |

|

2006.12.23 |

6.00 |

7.25 |

5.25 |

|

2007.01.06 |

6.00 |

7.25 |

5.50 |

来源:央行公告,2007

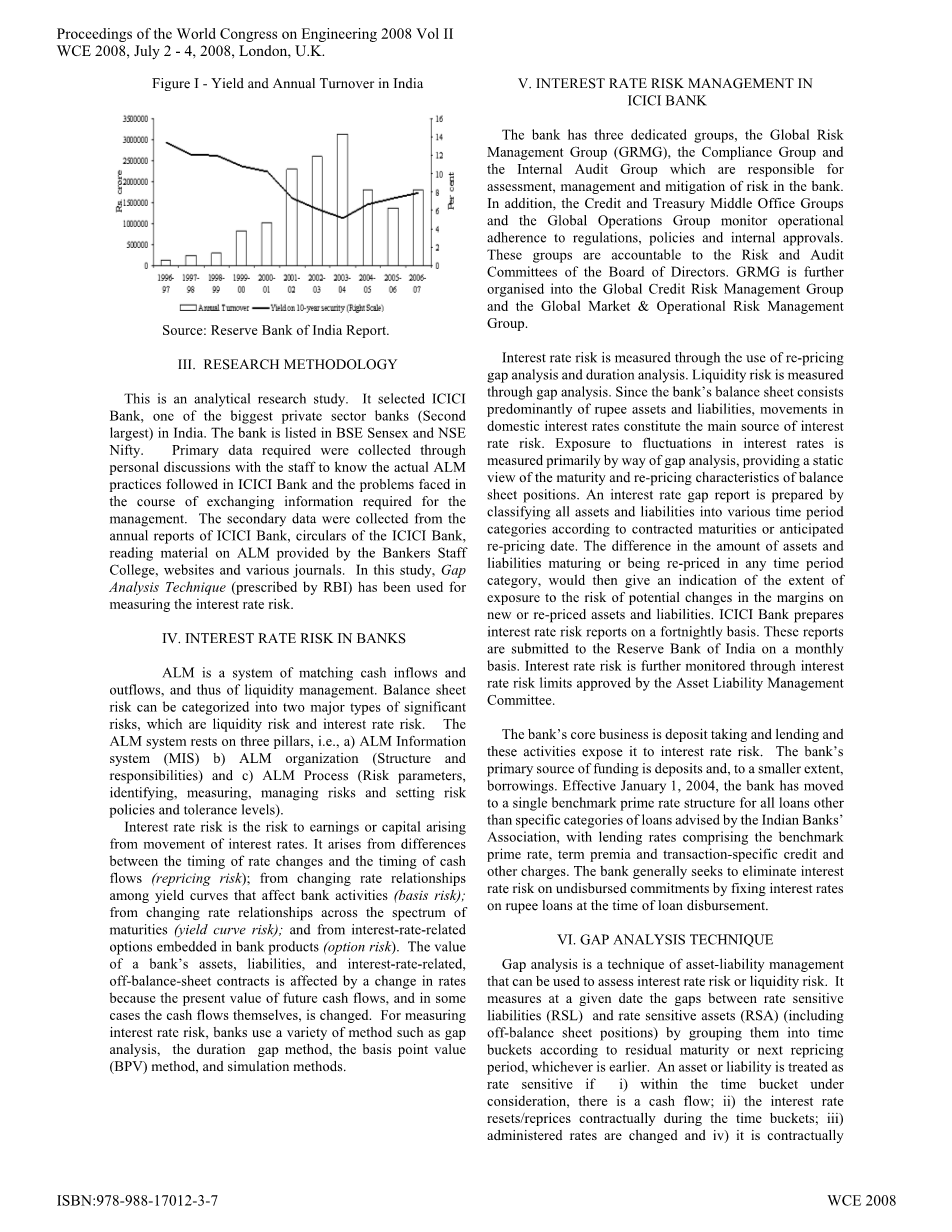

从3月4日起,收益率曲线向上移动,同时10年期国债收益率从5%升到7%。不过,曲线的较长的一端已渐趋平坦。2004年5月和2005年6月周转的显著下降可能是由于除了商业银行之外的参与者“购买并持有”的一个趋势导致的(比如保险公司),还有一个原因是投资者对利率周期的不对称反应。政府债券卖空的能力缺失,使得参与者普遍避免持有会导致市场下跌中数量枯竭的头寸。储备银行延长到期日的做法使得一个平稳可靠的收益率曲线成为了其他市场定价估值的标准。证券的加权平均到期期限从1995-1996年的5.5年增加到2006-2007年的14.6年,证券的加权平均收益率在2003-2004年下降到5.7%,从2005-2006年上升至7.3%,到2006-2007年进一步升到7.9%。印度的收益率曲线不仅要与新兴市场经济国家相比,对发达国家也有一定的启示作用。

图1印度的产量和年销售量

平均营业额 10年期无风险利率

来源:印度储备银行的报告

- 研究方法

本文是一篇分析式的研究论文,选择了印度最大的私有银行之一ICICI银行(第二大)。ICICI银行在BSE Sensex和NSE Nifty上市。ICICI银行采取的实际的资产负债管理方法还有管理层所需信息交换过程中所面临的问题等所需原始数据是从和员工的谈论中知道的,次级资料有些是从ICICI银行年度报告和银行通告中搜集的,有些通过阅读银行职员学院、网站和各种杂志中有关资产负债管理相关材料所得。在这项研究中,缺口分析法(印度储备银行法定)已被用于衡量利率风险。

- 利率风险

资产负债管理是匹配现金流入和流出的一个方法,相当于流动性管理。资产负债表上的风险可以分为两类主要风险,即流动性风险和利率风险。资产负债管理体系建立在三个支柱之上,即:1)管理信息系统(MIS);2)资产负债管理组织(结构和职责);3)资产负债管理过程(风险参数,识别、测量、管理风险、制定风险对策和容忍度)。

利率风险是因利率波动而产生的收益或资本的风险,它的产生有四个原因:1、利率变动时间和现金流时间之间的差别(重定价风险);2、影响银行活动的收益率曲线中的利率变化关系(基准风险);3、到期日的范围中利率变化关系(收益率曲线风险);4、嵌入在银行产品中的与利率相关的期权(期权风险)等。银行资产、负债以及与利率有关的资产负债表外的合同的价值是受利率变动影响的,因为未来现金流的现值本身在某些情况下是会变动的。所以为了衡量利率风险,银行采用了多种方法,如缺口分析法、久期缺口法、基点价值(BPV)方法和仿真方法。

- ICICI银行的利率风险管理

ICICI银行有三个专门的部门,全球风险管理部门(GRMG),合规部门及内部审核部门,负责银行风险的评估、管理和缓解。此外,信用和财政部部门和全球行动部门负责监督各项操作符合规定、政策并负责内部批准,这些部门对董事会的风险及审计委员会负责。GRMG进一步分为全球信贷风险管理部门全球市场与操作风险管理部门。

本文通过使用重定价缺口分析法和久期分析衡量利率风险,通过缺口分析法衡量流动性风险。由于银行的资产负债表中的资产和负债主要由卢比构成,因此国内利率变动构成利率风险的主要来源。利用缺口分析法衡量波动中的利率风险,可以得到一个静态的具有到期日及重定价特征的资产负债表头寸。利率缺口报告通过把所有资产和负债按照合同到期日或预期的重定价日期分为不同时间段类别来编制的。在任何时间段,资产的数量和负债到期日或重定价的区别,都会给出一个迹象表明在新的或重新定价的资产和负债所面临的潜在变化的风险程度。ICICI银行每两周发布一次利率风险报告,这些报告按月向印度储备银行提交,按照资产负债管理委员会批准的利率风险限额对利率风险进一步监测。

银行的核心业务是存贷款和贷款,这些活动都会面临利率风险。ICICI银行的主要资金来源是存款,一小部分来源于借款。从2004年1月1日起,该行已将除了印度银行协会建议的特定类别的贷款之外的所有贷款转移到一个单一基准利率结构中,包括含优惠基准利率在内的贷款利率,期限溢价、特定交易信用和其他费用。ICICI银行一般通过在贷款发放时固定以卢比计价的贷款利率来试图消除没有兑现承诺时的利率风险。

- 缺口分析法

缺口分析法是一种资产负债管理技术,可以用来评估利率风险或流动性风险。缺口分析法按照剩余期限和下一个重新定价期中较早的那个期限把利率敏感性负债(RSL)和利率敏感性资产(RSA)(包括资产负债表外的内容)归类为时间段,从而得到两者出现缺口的一个特定日期。资产或负债被认为是利率敏感的情况有:1)在考虑的时间范围内,有一个现金流;2)在时间周期内以合同方式重新设定或重新计算利率;3)规定的费率发生变化;4)合同允许在约定期限内预付或撤回。因此,缺口=资产-负债;缺口率=资产/负债。这种缺口被用来作为衡量利率敏感性。正负缺口乘以假定的不同利率得到风险下的实际利率(EaR)。如果利率上升,银行就能够从正缺口获利(RSA gt; RSL);同样的,如果利率下降,那么负缺口(RSA lt; RSL)是有利的;如果缺口接近为零,则利率风险最小化。

缺口分析在20世纪80年代被广泛应用于金融机构,在管理利率风险时,它被用于持续时间分析中。两种用法都有各自的优势和缺点,持续时间分析仅用一个数字就表示出利率期限结构中的平行位移,相比之下缺口分析是比较麻烦的,而且适用范围窄,但是它能涉及其他长期利率结构的运动,比如倾斜或扭曲,还能评估更多种类型的长期结构运动。

- 结果与讨论

表二

项目从2004-05、2005-06和2006-07的损益表和资产负债表中选出

(单位:印度卢比)

|

项目 |

2004-05 |

2005-06 |

2006-07 |

|

利息支出 |

6570.89 |

9597.45 |

16358.50 |

|

利息收入 |

9409.89 |

13784.50 |

22994.29 |

|

或有事项及 预计负债 |

950.80 |

2150.59 |

2764.19 |

|

存款 |

99818.78 |

165083.17 |

230510.19 |

|

借款 |

33544.50 |

38521.91 |

51256.03 |

|

预付款 |

91405.15 |

146163.11 |

195865.60 |

|

投资 |

50487.35 |

71547.39 |

91257.84 |

|

总不良资产(NPA) |

3.43 |

2.27 |

4.17 |

来源:ICICI银行年度报告。

表二提供的基础数据都已经过计算。

采用的流程打破了资产和负债以及相关利率(表三):

- 银行中利率敏感性资产(RSA)和固定利率资产(FRA)的比例为80:20,其中盈余资产已被分类。在1-14天期至6个月期至1年期以内适当增加,使得利率敏感性负债(RSL)达到各年的年度报告中的剩余期限。

- 遵循利率敏感性负债和固定利率负债,为利率敏感性资产和固定利率资产设定一个统一的利率。

- 资产的利率考虑到了预付款与投资组合以及这几年银行所得的利息收入,即:利率=(利息收入)/(总预付款-总不良资产 总投资)

- 负债的利率考虑到了存款与借贷组合以及这几年银行所付的利息支出,即:利率=(利息支出)/(总存款 总贷款)

根据下文所列的表五、六、七中的项目来进行计算。

初始性能指标:初始位置的测量与2004年5月和2

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[29432],资料为PDF文档或Word文档,PDF文档可免费转换为Word

您可能感兴趣的文章

- 饮用水微生物群:一个全面的时空研究,以监测巴黎供水系统的水质外文翻译资料

- 步进电机控制和摩擦模型对复杂机械系统精确定位的影响外文翻译资料

- 具有温湿度控制的开式阴极PEM燃料电池性能的提升外文翻译资料

- 警报定时系统对驾驶员行为的影响:调查驾驶员信任的差异以及根据警报定时对警报的响应外文翻译资料

- 门禁系统的零知识认证解决方案外文翻译资料

- 车辆废气及室外环境中悬浮微粒中有机磷的含量—-个案研究外文翻译资料

- ZigBee协议对城市风力涡轮机的无线监控: 支持应用软件和传感器模块外文翻译资料

- ZigBee系统在医疗保健中提供位置信息和传感器数据传输的方案外文翻译资料

- 基于PLC的模糊控制器在污水处理系统中的应用外文翻译资料

- 光伏并联最大功率点跟踪系统独立应用程序外文翻译资料