英语原文共 5 页,剩余内容已隐藏,支付完成后下载完整资料

摘要:随着对国有企业资本支出和投资回报评价的日益重视,投入与产出的关系成为企业进入的焦点。企业进行投资决策。摘要在电信业背景下,利用分布滞后模型研究了固定资产投资与电信经营收入之间的关系。通过与各种估计方法的比较,采用Almon多项式法对模型中的参数进行了估计,得到了模型中各参数之间的等价关系,将这一关系应用于投资分析和收入预测的效果分析。最后,对经营者的投资管理与投资结构进行了分析并对电信业提出了合理的建议。

关键词:分布滞后模型;投资分析;收益预测。

- 引言

近年来,中国电信市场的投资环境发生了巨大变化。电信业是一个资本密集型产业,从网络建设到通信发展需要一定的时间,需要大量的资金来推动。通信生产不需要原材料,因此这些投资首先转化为生产资料或物质条件,然后在复制和使用过程中逐步转移到产品上,形成最终收益。本期收入主要依赖于往年的投资,称为时滞效应。因此,对电信企业投资和收益预测效果的评估应考虑滞后效应的影响。

根据以往电信业发展的历史数据,采用阿尔蒙多项式方法建立了电信业投资与收益之间的计量经济学分布滞后模型。研究它们之间的关系,一方面可以估计投资收益的滞后时间长度,反映同一时期或某一时期的边际效应,可以作为评价过去投资的参考。

- 文献综述与研究现状

电信业的发展可以降低运输成本和交易成本,加快信息和知识的传播,对电信业固定资产的投资可以潜在地提高生产力和国民经济的发展[1]。Roller和Waverman(2001)认为电信基础设施投资的建设与经济增长之间存在着显著的相关性[2],通过对公司财务风险状况的合理分析,Am Elvidgeamp;J Martucci(2003)使用了高度结构化的财务模拟,即比较成本和分析投资回报分析。〔3〕。曾建秋(1997)在独立于国值投入产出表的电信行业投入产出表的基础上,探讨了建立的电信行业投入产出模型对我国电信业和国民经济发展的影响,以及对我国电信业投入产出表的影响。其他行业。〔4〕。周倩(2006)介绍了投资评价方法论的分析框架、基本内容和指标体系,概述了投资评价与投资决策的关系,并提出了投资预算规模和投资结构分布的方法[5]。

通过美国1931年12月至1987年12月的股票数据,Gikas A,Hardouvelis(1988)建立了股票收益的分布滞后模型,用于估计利润的长期和短期影响。Joseph H.Hamag,Scott E,Hein(1989)利用1960-1988年美国货币和国民生产总值的数据,建立了名义国民生产总值增长和调整中的货币基础增长率的分布滞后模型。20世纪70年代末,英国计量经济学家亨德利成为这一领域的代表人物,他有效地整合了理论和数据信息。此外,他还提出了基于误差修正模型和协整理论的动态计量模型的理论和方法,为时间序列模型带来了重要的发展[7] 。

- 一般形式及参数解释

分布滞后模型有多种模型,本文主要研究线性有限分布滞后回归模型。假定(yt xt) (t= I, 2 ... )是一个时间序列,并且yt 不仅受xt的影响,还受xt-1,xt-2的影响。假设yt 和xt,x t-1,xt-2之间的关系可以通过以下功能显示:

Yt=alpha; beta;0xt beta;1xt-1 beta;2xt-2 hellip; Ɛt (1)

调用表达式(1)作为分布式滞后模型。这个称为Ɛt 的参数是随机的,它是正态分布的。

E(Ɛt)=0,Var(Ɛt)=sigma;2,Cov(Ɛt ,xt)=0,hellip;hellip;xt-1,xt-2hellip;hellip;xt的滞回值分别为xt的第一第二滞回值。xt,xt-1,xt-2,hellip;也可以看作是自变量。在公式(1)中定义的滞后回归模型中,没有明确定义滞后周期的个数,因此它属于无穷大分布式滞后模型。与之对应的是一个有限的滞后分布式模型可以定义为:

Yt=alpha; beta;0xt beta;1xt-1 beta;2xt-2 hellip; beta;kxt-k Ɛt (2)

beta;1的参数是t期间x的单位变化对t 1期间y的影响。

该公式表明,解释变量的周期数有一个明确的规律,即滞后于k个周期。式(1)只反映了解释变量在一定时期内的单位变化,对本期及以后各期解释变量的影响,即beta;i=∆yt/∆xt-i,中间期的i次阶乘,它是t-i期x变化对yi的影响。理论上,beta;i应满足以下两个条件:

- limbeta;i=0

- =beta; lt; infin;

如果我们把beta;i作为滞后值的影响程度,在(t-i周期)x解释变量中,y解释变量在t周期中,因此根据经验,该周期被进一步超越,而该时期解释变量的观测值对y的影响较弱甚至可以忽略。换言之,解释变量的变化对解释变量的影响是逐渐实现的,只有经过很长的时间,这种影响才会得到充分的证明。通过上述分析,=beta;表明,效应是由解释变量在不同时期的单位变化产生的。如果模型的解释变量不变,解释变量的变化完全可以由解释变量在不同时期的单位变化决定。因此,=beta;具有收敛性。

- 投资收益分析中的模型估计

a.变量设计和数据源

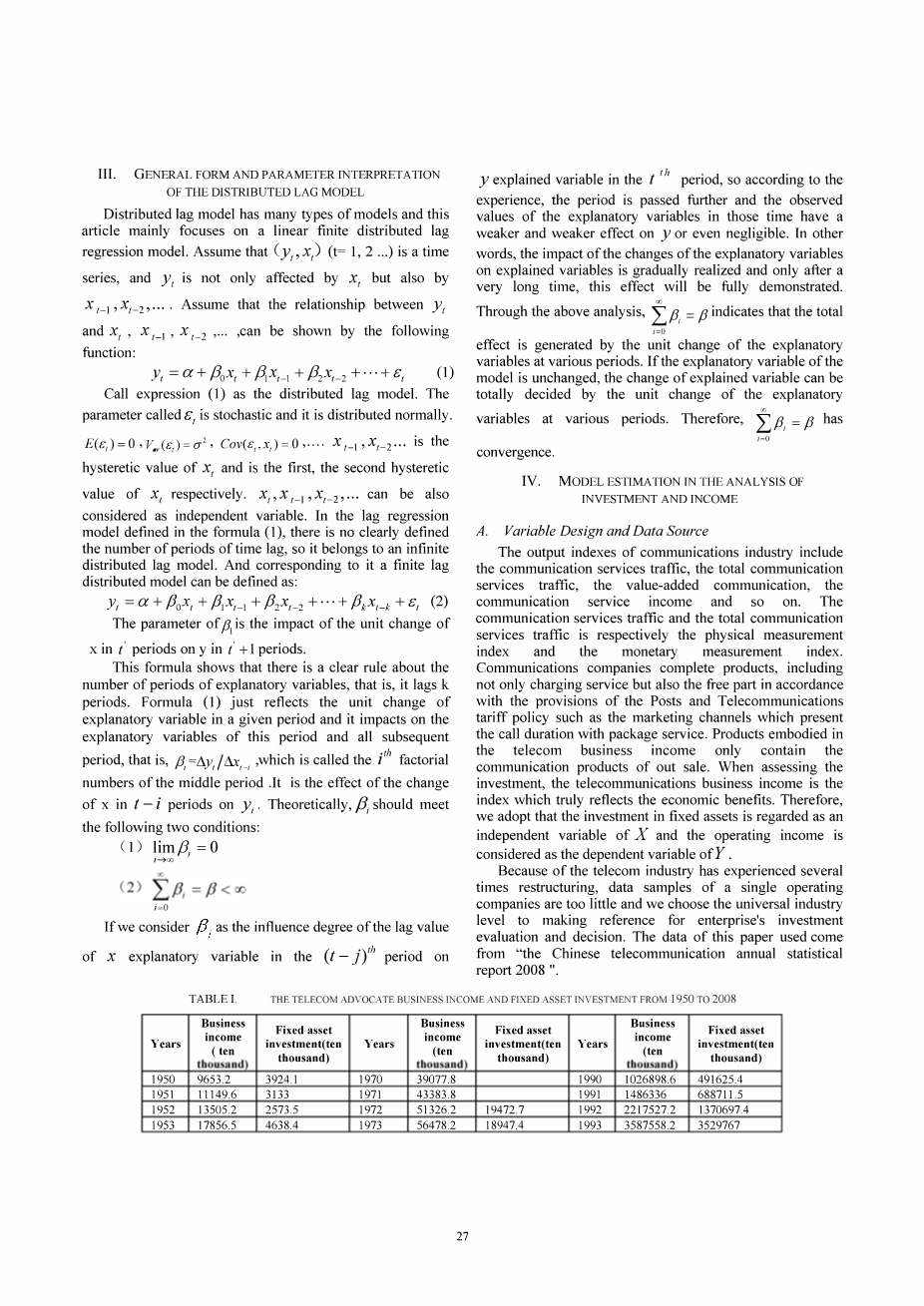

通信产业产出指标包括通信服务流量、通信服务总流量、增值通信、通信服务收入等。通信业务量和通信业务总量分别是物理计量指标和货币计量指标。通信公司产品齐全,不仅包括收费服务,还包括免费配件。根据邮电资费政策的规定,如显示通话时间的营销渠道提供套餐服务。电信业务收入中包含的产品仅包含通信产品已售完。当评估投资,电信业务收入是真正反映经济效益的指标。因此,我们采用固定资产投资作为X的独立变量和营业收入为作为y的因变量。因为电信行业经历了几次时代重组,单一业务的数据样本公司太少了,我们选择了世界性的产业企业投资参考水平评估和决定。本文使用的数据来自摘自《中国电信年度统计》报告2008”。

表一 电信倡导1950年至2008年的营业收入和固定资产投资

b.平稳性试验

如果使用的数据不是平稳的,那么从使用对数或线性形式的模型参数观察到的高r-squared数字是由值趋势而不是实数之间的关系引起的。因此,当使用传统的OLS方法进行统计推断时,参数的统计不再是标准分布,从而产生一个“错误返回”问题。

图1 序列投资与收益线性图

从图1可以看出,这两个序列有明显的趋势。在检查中,考虑趋势和截获项。

表二ADF单位根检验结果的排序

序列控制值III的1%的sigmficant水平是-4.252879**,代表在1%的有效水平拒绝无效假设。

e.协整分析

协整分析是处理非平稳变量时间序列的有力工具。对于非零阶单整序列,采用协整分析可以反映两个变量是否存在长期的平衡关系。首先,用最小二乘法对电信业务收入和电信固定资产投资进行回归分析,得到回归估计值。

方程为:Yt=alpha; beta;xt Ɛt

以投资为自变量,以收入为因变量,可以得到估计结果:

Incomet= -1706109 2.246834Investt Ɛt

(-0.944281) (15.56843***)

这里f=242.376,p=0.0000。括号中的数字是1的值,***表示i%有效级别。然后保持估计方程的剩余序列:

对残差序列采用单位根检验,如果残差序列不存在单位根,则两个变量为协整。试验结果如表3所示:

表三 剩余序列的ADF单位根检验结果

序列控制值III的1%置信水平为--2.236901,1%水平的剩余序列显著,拒绝了序列有单位根的假设,即电信行业固定资产投资与电信业务收入的共同整合,表明它们具有长期的相关性平衡关系。

d.分布滞后模型估计

1)确定最大滞后长度和多项式的最大功率:利用Eviews软件(如图2所示)计算电信行业营业收入与固定资产投资的互相关图,最大滞后长度为16(默认值),并分析相关系数(如图3所示)。

图2 投资与收益互相关图

图3在滞后长度为3时施加近端约束,最高多项式为3相关图

互相关图虚线两侧各列对应正负两次标准差,近似值为plusmn;2/radic;n。根据上图中y和x滞后值的相关系数,投资与收益相关系数(零阶滞后相关系数)为0.9348,收益与投资序列中t07阶的滞后相关系数分别为0.8576、0.8200、0.7831、0.7440、0.6849、0.6136和0.5378。当订单大于7时,两组相关系数均小于0.5,因此7年前的营业收入与固定投资相关。因此,根据收益序列和投资滞后互相关系数分析,分布滞后模型的最大长度k应小于8。

图4 滞后长度的近端约束为3,多项式的最大幂为2。

表四:估计分布的多个近端约束滞后模型的结果

比较这两种组合的估计结果,“当多项式的幂为3时,r2等于0.930606,当多项式的幂为2时,r2略大于0.921352。根据AIC和SC规则,当多项式的幂次为2时,其结果要小得多。表示第一个组合比第二个组合好。然后采用相同的方法依次对各种不同的结果进行估计,比较结果,选择最佳组合。估算结果见表4。

比较表中的结果可以发现,在相同的滞后期,多项式的幂为3的检验优于多项式的幂为2的检验。基于“表中的r2和aic,sc规则数据,i”?当多项式的幂次为3,滞后期为7时,其最大值为0.998222,说明拟合度良好。AIC和SC规则的值最小,分别为30.73617和30.92300。由此可知,滞后长度为7,多项式的幂次为3的模型优于其它模型。

2)参数估计:Almon估计变换的一般形式为:

Yt=a aOzot a1z1t a2z2t hellip; AMZmt 6,(4)

当固定资产投资中电信的滞后期为7,多项式的幂为3时,估计方程为:

收入,=547340.7 0.496769Z0L-0.193920Z“ 0.019244Z2L(5)具体参数估算结果如图5所示:

图5 滞后长度的近端约束为7,多项式的最大幂为2。

根据上述模型中的系数,计算出反映固定资产投资对收益影响程度的/3;值:J30=0.32209,/31=0.37181,/32=0.26462,/3J=0.11599,/34=0.04139,J35=0.15627,/3“=0.57611,J37=L.41638,模型等效关系为:Y,=547340.7 0.32209 x 0.37181 x,_l 0.26462 xu 2 0.11599 x,_3 0.04139 x,-4 0.15627 x,-s 0.57611 xrsquo;-6 1.41638 xrsquo;-7(6)

- 模型估算结果分析

- 投资对收益的影响分析

模型中的f3;用于测量每个周期中因变量y的影响程度。f3的系数值;模式估计值为0.32209,0.37181hellip;1.41638分别表示电信行业固定资产投资增加一个单位,电信行业收入本期增加0.32209个单位,受时间滞后影响,增加一个单位对固定资产投资将使0.37171个单位。

下一个期间营业收入的增加,也可以解释每个f3;的平均值。o jj i=jj可以显示解释变量在7个不同时间引起的总效应。根据jj7=3.26468,电信行业投资的收入弹性为3.26468。也就是说,每单位对电信行业固定资产的投资,将使3.26468单位的电信收入从长期效应中增加。

b.投资收益预测分析。

所建立的模型(公式10)可以直接预测样本的拟合值,利用Eviews软件中的模型预测2005-2008年电信业务收入。结果如图6所示。

图6 模型预测结果

图中红色虚线表示预测置信区间,它是95%左右的置信区间,实际上表示了因变量业务收入的预测值。图右侧的附表提供了预测模型的一系列评估标准。基于因变量绝对值的均方根误差(RMSE)和均绝对误差(MAE)。虽然这两个变量的绝对值相对较大,但是实际值可接受。平均绝对误差(MAPE)小于Lois,被认为是一种高预测精度。结果表明,MAPE为1.168574,具有很高的精度。泰尔不等式系数的值较小(介于0和i之间),拟合值与实际值的差值较小。预测模型中的因子仅为0.006688,结果令人满意。

下面的偏差比例(bp)显示了预测值和实际值之间的差异。方差比例(VP)表示预测值与实际值的标准差之差。协方差比例(VP)反映了剩余误差。三个值之和等于I.Perfect预测值,即bp、vp值相对较小,集中在cp中,cp值在图6中为0.787276,说明本文的经济模型是完善的。

六、总结

模型中

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[20606],资料为PDF文档或Word文档,PDF文档可免费转换为Word

您可能感兴趣的文章

- 饮用水微生物群:一个全面的时空研究,以监测巴黎供水系统的水质外文翻译资料

- 步进电机控制和摩擦模型对复杂机械系统精确定位的影响外文翻译资料

- 具有温湿度控制的开式阴极PEM燃料电池性能的提升外文翻译资料

- 警报定时系统对驾驶员行为的影响:调查驾驶员信任的差异以及根据警报定时对警报的响应外文翻译资料

- 门禁系统的零知识认证解决方案外文翻译资料

- 车辆废气及室外环境中悬浮微粒中有机磷的含量—-个案研究外文翻译资料

- ZigBee协议对城市风力涡轮机的无线监控: 支持应用软件和传感器模块外文翻译资料

- ZigBee系统在医疗保健中提供位置信息和传感器数据传输的方案外文翻译资料

- 基于PLC的模糊控制器在污水处理系统中的应用外文翻译资料

- 光伏并联最大功率点跟踪系统独立应用程序外文翻译资料