本科生毕业设计(论文)外文资料译文

( 2020 届)

|

论文题目 |

居民储蓄影响因素分析——以杭州市为例 |

外文资料译文规范说明

|

一、译文文本要求 1.外文译文不少于3000汉字; 2.外文译文本文格式参照论文正文规范(标题、字体、字号、图表、原文信息等); 3.外文原文资料信息列文末,对应于论文正文的参考文献部分,标题用“外文原文资料信息”,内容包括: 1)外文原文作者; 2)书名或论文题目; 3)外文原文来源: radic;出版社或刊物名称、出版时间或刊号、译文部分所在页码 □网页地址 二、外文原文资料(电子文本或数字化后的图片): 1.外文原文不少于10000印刷字符(图表等除外); 2.外文原文若是纸质的请数字化(图片)后粘贴于译文后的原文资料处,但装订时请用纸质原文复印件附于译文后。 |

|

指导教师意见: 指导教师签名: 年 月 日 |

一、外文资料译文:

中国城乡居民储蓄增长研究

摘要:本文分析了影响中国城乡居民储蓄率增长的不同因素。据中国家庭收入项目1995年和2002年的数据显示,农村和城市居民的整体储蓄率都呈现上升趋势,但城乡储蓄率之间的变化不同,为异质分配:农村储蓄在较低的百分比处增长较多,城市储蓄在较高的百分比处变化更大。储蓄分布的分解结果表明,农村储蓄率上升的原因大部分可归结于收入增加;相比之下,城市储蓄率上升的原因只有一小部分可以通过包括收入在内的家庭特征变化来解释。整体城市储蓄率特别是储蓄分布顶部的增长,可以由分位数回归系数的变化解释。

关键词:家庭储蓄,储蓄的决定因素,城乡差异,位数分解,中国

1、引言

中国的国民储蓄率在过去20年里急剧上升,现在已经达到50%。由于家庭储蓄的增长是国民储蓄率高的主要原因之一,因此引起了政策制定者和学者的关注。高储蓄率的重要决定因素包括:劳动年龄人口的比例增加,根据生命周期理论导致储蓄率上升(Modigliani amp; Cao,2004),不发达的金融系统放大的预防性储蓄动机(Chamon amp; Prasad,2010;Wen,2009;Feng,2011),不平衡性别比例下的竞争性储蓄动机(Wei amp; Zhang,2011),以及Jin等人提出的寻求身份地位的动机(2011)。但是,大多数家庭层面的实证研究都是研究储蓄总量的决定因素,在分析储蓄率的动态变化时,对异质性,尤其是地区差异的关注有限。尽管城乡差距很大,但文献中没有对推动家庭储蓄增长的不同因素进行严格的分析。本文试图通过分别分析城乡储蓄率的驱动因素来填补文献中的这一重要空白。据我所知,这是对中国城乡居民储蓄率上升差异原因的首次详细研究。

考虑到中国农村和城市家庭之间的巨大差异,有必要对农村和城市储蓄增长的储蓄决定因素分别研究。一方面,这些家庭经常受到不同的政府政策,面临着不同的约束。城市居民享有一系列社会福利,例如失业保险、医疗保健和养老金等,而农村居民通常没有。再者,中国的政策改革往往针对特定人群。例如20世纪90年代末的医疗和养老改革仅针对城市居民,不针对农村居民。此外,放宽的移民限制使农村居民可以以临时工的身份在城市工作,从而为他们提供了新的创收渠道。所有这些因素都可能导致城乡居民储蓄动机和行为上的差异。另一方面,城乡居民之间存在巨大的收入差距。这种差距,再加上收入与边际储蓄倾向之间的非线性关系,(Mian等,2013),也可能导致城乡储蓄率的差异。农村和城市家庭对全国性改革的反应也会有所不同,例如90年代中期大学学费大幅上涨与家庭收入水平之间的关系。所有这些差距都可能导致城市储蓄率与农村储蓄率的影响因素的不同。在这种情况下,需要对先前文献的政策含义进行一定的修正,尤其是那些涉及通过刺激国内消费来实现中国经济增长“再平衡”的文献。

本文还通过分析各个因素在提高家庭储蓄率方面的比重,充实这方面的文献内容。尽管每个拟议的储蓄激励措施都已被证明可以在一定程度上解释中国储蓄率上升的原因,但其相对重要性尚未得到系统的研究。此外,这些储蓄激励措施的相对重要性在城乡家庭之间可能有所不同。利用分解方法,可以判断各个储蓄决定因素在解释农村和城市地区家庭储蓄增长方面的重要性。与大多数关注储蓄分布的均值或中位数的决定因素相关研究不同,本文对整个储蓄分布进行了分解分析。可以检查城乡差异是否由离群因素驱动,以揭示整个储蓄分布中每个储蓄决定因素的相对重要性及可能存在的异质性,并对结果提供正确解释。

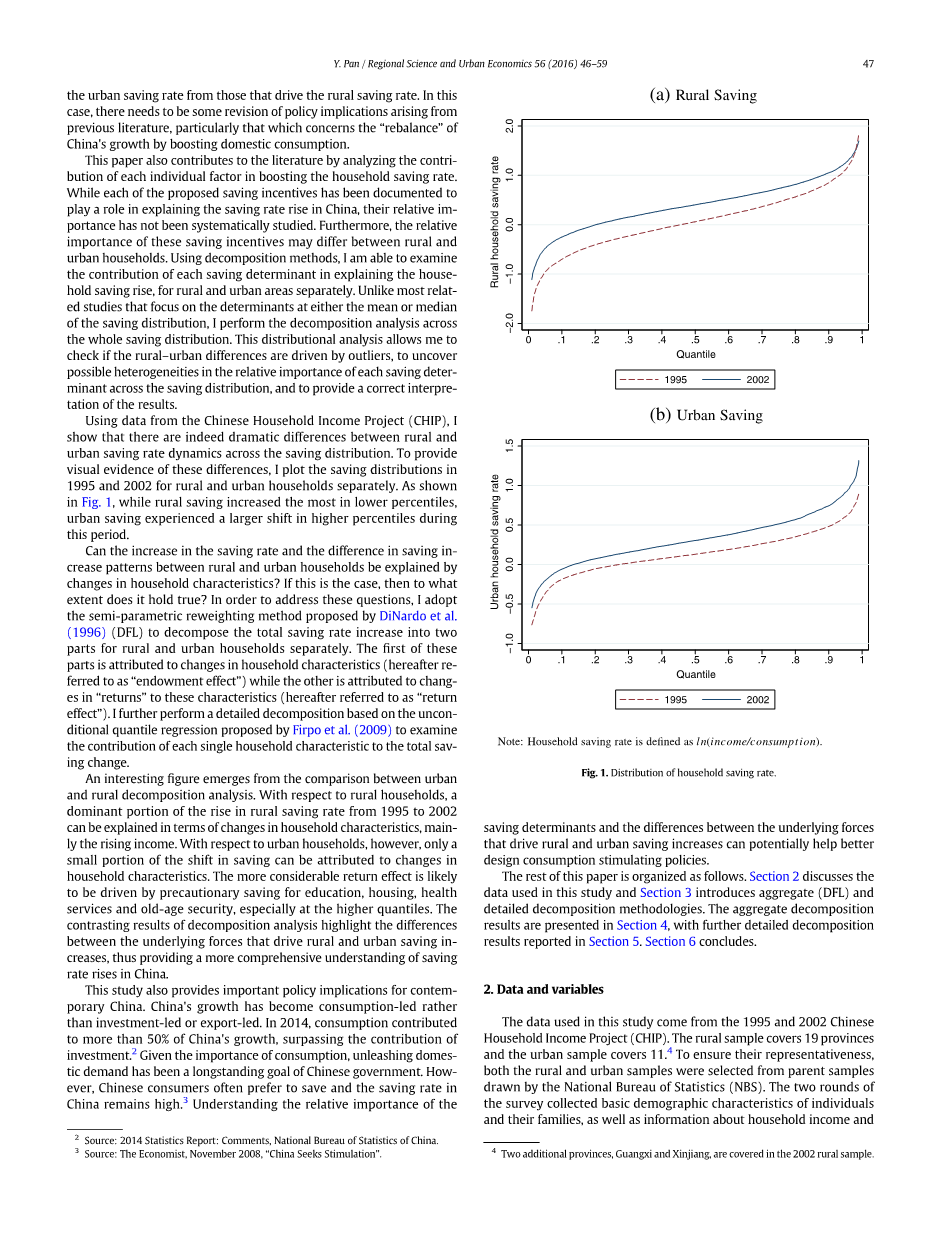

根据中国家庭收入项目(CHIP)的数据,整个储蓄分配中,农村和城市储蓄率的变化确实存在巨大差异。为了直观显示这些差异,我分别绘制了1995年和2002年农村和城市家庭的储蓄分布图。 如图1所示,虽然农村储蓄在较低的百分位数中增长最多,但城市储蓄在较高的百分位数中出现了较大的变化。

能否通过家庭特征的变化来解释城乡居民储蓄率增长的原因和储蓄增长方式的差异?如果可以,那么在多大程度上适用呢?为解决这些问题,我采用了DiNardo等人提出的半参数重加权方法,(DFL)(1996)将总储蓄率的增长分解为农村居民和城市居民两部分。一部分归因于家庭特征的变化(以下称为“禀赋效应”),另一部分则归因于这些角色的“回报”变化(以下称为“回报效应”)。 我将根据Firpo等人提出的无条件分位数回归进一步执行详细的分解,(2009)研究每个家庭特征对总储蓄变化的贡献。

从城乡分布分析的比较中可以得到一个有趣的现象。对于农村家庭,1995年至2002年农村储蓄率上升的主要原因是家庭特征变化即收入的增加。但是,就城市家庭而言,家庭特征的变化只是储蓄率上升的一小部分原因,教育、住房、卫生服务和养老保障的预防性储蓄带来更大的回报效应。尤其是在较高分位数的情况下,效应更为明显。分布分析的对比结果突显了推动农村和城市储蓄增长的潜在因素之间的差异,使得我们对中国储蓄率上升有了更全面的了解。

该研究也为当代中国提供了重要政策含义。中国的经济增长已经从投资导向或出口导向转为消费导向。2014年,消费对经济增长的贡献率超过50%,超过投资对经济增长的贡献率。考虑到消费的重要性,释放内需一直是中国政府的长期目标。然而,由于消费者往往更喜欢储蓄,中国的储蓄率仍然很高。理解储蓄决定因素的相对重要性,以及推动农村和城市储蓄增长的潜在力量之间的差异,有助于更好地制定刺激消费的政策。

本文的剩余部分规划如下:第2节讨论本研究中使用的数据,第3节介绍聚合体(DFL)和详细的分解方法,第4节中给出聚合分解结果,第5节报告更详细的分解结果,第6节总结。

注:家庭储蓄率定义为l n(收入/消费)

图1 家庭储蓄率分布

2、数据和变量

本文使用的数据来自1995年和2002年中国家庭收入项目(CHIP),农村样本覆盖19个省,城市样本覆盖11.4个省。为保证数据代表性,农村和城市样本均从国家统计局抽取的母体样本中选取。两轮调查收集了个人及其家庭的基本人口统计特征,以及有关家庭收入和消费的信息。Khan amp; Riskin(1998)和Khan amp; Riskin(2005) 对调查进行了详细描述。

本文主体分析部分,根据Wei与Zhang(2011)的理论将家庭储蓄率定义为ln(收入/消费)。为了测验该结果对其他储蓄定义的敏感度,我还使用常规储蓄定义(收入-消费)/收入来报告分解结果。家庭收入的计算包括所有家庭成员的全部工资收入和非工资收入,以及家庭住宅的出租价值。总消费是按年度总消费支出加上家庭住宅的租金减去税费计算的,它不包括房屋购买或建筑支出、政府或保险涵盖的医疗费用比例。农村家庭收入和消费还包括自用农产品。针对这两年的农村和城市样本,我将储蓄率分布的上百分位和下百分位的观察值去掉,以避免因误报而产生的不合理的储蓄率。我还删除了11个低于18岁,即中国法定户主年龄的观测值。

表1为1995年和2002年的农村和城市储蓄率。尽管从1995年到2002年,农村和城市的平均储蓄都有显著增长,但农村储蓄率的增长幅度更大:从1995年低于城市储蓄率的水平,到2002年高于城市储蓄率的水平。尽管出现了这种增长,但仍有一些家庭的储蓄为负,这表明其收入水平无法完全覆盖其消费支出。此外,值得注意的是,农村储蓄率的标准差有所下降,城市储蓄率的不平等程度却在增加。这些现象揭示了储蓄率在整个储蓄分布中的异质增长,而这种异质增长可能仅通过查看均值就可以掩盖。

表1

家庭储蓄率统计摘要

|

|

年份 |

平均数 |

方差 |

最小值 |

最大值 |

样本数 |

|

农村 |

||||||

|

1995 |

0.07 |

0.586 |

minus;1.747 |

1.838 |

7771 |

|

|

2002 |

0.4 |

0.488 |

minus;1.113 |

1.698 |

8916 |

|

|

城市 |

||||||

|

1995 |

0.136 |

0.266 |

minus;0.765 |

0.892 |

6789 |

|

|

|

2002 |

0.323 |

0.308 |

minus;0.548 |

1.317 |

6688 |

注:家庭储蓄率定义为ln(收入/消费)

为了检验这些异质性变化,我在图1中分别绘制了农村和城市地区储蓄率的累积分布。如上图所示,农村储蓄率的整体分布呈上升趋势,上升幅度最大的是较低的百分位;当上升到较高的百分位时,增长的幅度减小。相比农村居民储蓄率的变化,城镇居民储蓄率的变化截然不同,其值在较低的百分位数上增长相对较小,在较高的百分位数上逐渐增大。这些异质转移与标准偏差的变化一致,如表1所示。

值得注意的是,在CHIP数据中所观察到的农村和城市储蓄率分布之间的储蓄增长差异,不太可能由农户迁移到城市地区为主要原因。在研究期间,中国经历了快速的城市化,城市人口占比从1995年的28.9%上升到2000年的36.1%,然后上升到2005.7年的43.0%。然而,城市常住人口,即拥有城市户口的人口比例,仅从1995年的23.8%上升到2000年的24.7%和2005年的25.8%。大多数城市新居民是寻找非农业就业机会的临时移民,他们的家乡仍然是其永久户口所在地。他们往往与留守的家庭成员保持着紧密的联系,全家迁移的情况很少见。大多数农民工居住在集体宿舍或车间里(Wang amp; Zuo, 1999),而这些地方没有被纳入CHIP城市调查样本,该样本主要针对城市居委会。实际上,在2002年的城市样本中,只有不到1%的户主拥有农村户口。由于农村调查收集了包括居民和非居民在内的所有家庭成员的信息,农民工和他们的农村家庭一起被纳入了农村样本。因此,城乡居民储蓄率的不同变化,预计将主要归因于家庭迁移以外的其他因素。

数据中观察到的储蓄率上升的原因是什么?1995年至2002年间家庭特征的变化能否解释储蓄率分布的变化?我将使用分解方法来解决这些问题。在介绍分解方法之前,我简要讨论了文献中记录的影响储蓄率的因素。这些指标包括户主的特征(性别、年龄、受教育年限、党员身份和少数民族身

剩余内容已隐藏,支付完成后下载完整资料

英语原文共 14 页,剩余内容已隐藏,支付完成后下载完整资料

资料编号:[273431],资料为PDF文档或Word文档,PDF文档可免费转换为Word

您可能感兴趣的文章

- 饮用水微生物群:一个全面的时空研究,以监测巴黎供水系统的水质外文翻译资料

- 步进电机控制和摩擦模型对复杂机械系统精确定位的影响外文翻译资料

- 具有温湿度控制的开式阴极PEM燃料电池性能的提升外文翻译资料

- 警报定时系统对驾驶员行为的影响:调查驾驶员信任的差异以及根据警报定时对警报的响应外文翻译资料

- 门禁系统的零知识认证解决方案外文翻译资料

- 车辆废气及室外环境中悬浮微粒中有机磷的含量—-个案研究外文翻译资料

- ZigBee协议对城市风力涡轮机的无线监控: 支持应用软件和传感器模块外文翻译资料

- ZigBee系统在医疗保健中提供位置信息和传感器数据传输的方案外文翻译资料

- 基于PLC的模糊控制器在污水处理系统中的应用外文翻译资料

- 光伏并联最大功率点跟踪系统独立应用程序外文翻译资料