本科生毕业设计(论文)外文资料译文

( 2019届)

|

论文题目 |

基于汇率的金融时间序列数据分析研究 |

外文资料译文规范说明

|

一、译文文本要求 1.外文译文不少于3000汉字; 2.外文译文本文格式参照论文正文规范(标题、字体、字号、图表、原文信息等); 3.外文原文资料信息列文末,对应于论文正文的参考文献部分,标题用“外文原文资料信息”,内容包括: 1)外文原文作者; 2)书名或论文题目; 3)外文原文来源: □出版社或刊物名称、出版时间或刊号、译文部分所在页码 □网页地址 二、外文原文资料(电子文本或数字化后的图片): 1.外文原文不少于10000印刷字符(图表等除外); 2.外文原文若是纸质的请数字化(图片)后粘贴于译文后的原文资料处,但装订时请用纸质原文复印件附于译文后。 |

|

指导教师意见: 指导教师签名:姚遥 年 月 日 |

一、外文资料译文:

基于ICA/RBF的实际汇率变化趋势预测

关键词:汇率,神经网络,金融时间序列,ICA/RBF模型

径向基函数神经网络处理复杂模型数据的灵活性,导致了这类模型在经济学和计量经济学中的发展和实现,实际汇率等金融时间序列的多变量数据是包含很多潜在因素的,本文引入的ICA作为近年来最流行的信号分解技术之一,通过挖掘真实汇率的潜在信息,并对其进行预处理,从而更好地分析实际汇率,利用主成分分析PCA和ICA讨论了在降维方面的本质区别,结果表明,这两种方法虽然都是动态数据的处理方法,但在对维数处理方面却存在着差异,即使ICA的累计贡献率小于PCA,其预测结果仍然与PCA相同。所以,通过采用ICA/RBF混合预测模型,不仅可以大大压缩输入数据的维数,而且可以更高效的、直接的预测其潜在因素。在实际汇率分析中,通过挖掘货币利率来加强政策影响、汇率客户营销周期等独立的影响因素,为制定更好的预测策略和提供更丰富的信息库。

1、导论

汇率在宏观经济政策,企业经营和私人决策重发挥着越来越重要的作用,并且汇率被来自不同国家的学者预测成为研究的热点问题,线性的自回归模型在汇率预测中得到了广泛的应用,例如ARIMA模型、阈值回归模型-多项式回归模型和指数回归模型。然而,在演化复杂的外汇市场和其他经济市场的动态市场中,他们都是非静态、非稳定、非线性系统,必然会存在着混沌[1][2][3]。因此,只采用线性方法预测汇率是无法得到理想的结果的。而中立网络具有非线性映射、自适应、稳定性等特性,它使得对非线性动态过程的精确描述成为可能。

混沌的时间序列是一种利用时延空间嵌入重新构造的相位空间系统并利用神经网络进行预测的常见方法。托马斯[4]和禹[5]分别使用了BP中立网和RBF中立网的短期汇率进行了预测,并均取得了较好成果,BP和RBF都属于静态中立网络,利用静态网络建立的动态系统模型,实际上是将动态时间序列转化为静态维度,静态神经网络在进一步的静态预测中具有更好的预测效果,但却在中长期动态预测中表现不佳,哈恩[6]指出,在汇率短期预测中,NN的预测效果明显优于其他预测模型,而在中长期预测中,NN的静态预测效果甚至不如简单线性回归模型。

具有外源性的非线性自回归输入包含了网络输出[7][8]的响应,这也是NARX淋漓尽致的将整个系统动态特性表现出来的主要原因,本文的特点和内容如下:

- 以2007年至2009年(540天)的外汇数据(100日元兑换1美元)为时间序列样本

- 分析样本的混合特性,并计算嵌入维数和时延

- NARX样本的预测和建模

- 综上所述,可以证明基于NARX的模型比BP和ARIMA模型更加准确

建立预测模型

A.NARX网络

NARX模型是一种非常重要的离散型非线性系统,其数学表达式如下:

y(t 1) = f[y(t), y(t - 1),...,y(t - ny 1); u(t), u(t - 1),...,u(t - nu 1; W)] = f[y(t); u(t); W] (1)

当u(t)isin;R和y(t)isin;R分别代表了模型输入输出时间t,nuge;1,nyge;1(nuge;ny)是输入输出记忆的次序,W 是一个权重矩阵,f为一个可以通过多层感知估计的非线性函数,NARX网络的结构如图1所示。

基本上说,NARX网络是从两种模型之一中得到的。

平行(P)模型:反馈输入给前馈神经网络的输出是NARX体系标准的一部分。

串并联(SP)模型:输出的回归量仅由系统输出的实际值构成。

模型P作为一个估计增加值的回归因子,由于获得了较好的系统动态特性,因此具有较大的估计价值。

B.选择时间参数

马奎尔[8]证明FX时间序列符合混沌时间序列的特征,塔肯斯[9]推广了重构时间序列相空间的方法。

dE是嵌入维数,并且t是嵌入时延。通过Eq.(1)和Eq.(4)的比较可知,NARX网络的嵌入时延为1且nu = dE 。因此,时间序列NARX网络建模的关键是选择嵌入维数。

采用曹[10]的方法或者伪近邻方法[11]来估计嵌入维数。然而,FNN方法却取决于所选择的参数,其中,不同的值会导致不同的结果。此外,FNN方法还依赖于可用的观测数量和其他噪音敏感度,而曹的方法克服了FNN方法的不足,因此本文选择并使用了该方法。

根据曹的方法,首先,有两个重要的值E1(d)和E2(d)需要计算。在E1(d)饱和时选取最小嵌入维数dE ,当E1(d)缓慢增加或停止变化并且当嵌入维数d足够大时,E2(d)被用于解决实际计算中的问题。

混沌时间序列的另一个重要参数就是最大李雅普诺夫指数,如果系统的最大李雅普诺夫指数为正,则系统是混沌的,小数据集方法[12]是计算混沌时间序列最大李雅普诺夫指数的一种方法。

C.NARX模型中两个隐含层的神经元数量

其他需要考虑的参数是NARX模型中的两个隐含层中的神经元数目,根据以下启发式所选择隐藏层第一层和第二层神经元数目,分别记为N1和N2。

N2四舍五入到下一个整数。

在现实中,实际汇率的分析对于经济客户[1]是非常重要的,它虽然只是属于动态数据预测,但却是统计学中发展最为广泛的研究领域之一,并且拥有大量关于各种预测模型的文献,如神经网络(NN),自回归综合移动平均模型(ARIMA)[2]等。

基函数神经网络(RBF NN)是神经网络方法的一种,具有良好的预测调整能力,并以对非线性函数进行局部逼近来使均方误差最小,从而实现对神经参数的调整。

金融时间序列中诸如时间汇率,是包含了许多潜在因素或组成部分的多元数据。传统的预测模型只是基于历史数据,而无法找出数据背后的隐藏因素。然而,对于预测来说,历史数据极为重要,但是控制因素或显著特征同样也起到了决定作用。如果没有它们,预测的准确性将会受到极大的影响。所以,如何使得预测输入尽可能多的涉及关键因素的问题还有待解决,。我们通常假设这些隐藏因素对观测信号起到了近似线性的作用,然而,很多方法都无法找到这些独立的来源,更不用说让它可以在求逆运算中有所帮助了。

独立分量分析ICA[4,9]是近年来一种逐渐发展起来的工具,它是揭示隐藏因素的随机变量、测量值、信号集合的统计技术和计算机技术。ICA为观察到的多变量数据定义了一个生成模型,该模型通常作为一个大型样本数据库给出。在模型中,假设数据变量是一些未知隐变量的线性活着非线性组合,混合系统也是未知的,隐变量假设是非高斯且相互独立的,它们也被称为观测数据的独立分量。本文将独立分量引入市场潜在信息挖掘中,预测市场需求的动态变化并挖掘保证金客户,以更好地对市场进行指导。

本文剩余部分的概述如下:第二节阐述了ICA的原理,模型和算法。第三节研究混合预测模型,第四节通过比较主成分分析(PCA)独立分量分析(ICA)作为预处理工具的特点,证明了基于独立分量分析的预测,第五节将ICA-RBF混合预测系统引入实际汇率分析,第六节以结束语结束本文。

2、独立分量分析

独立分量分析(ICA)是一种成熟的统计信号/数据处理技术,其目的是将一组多变量信号分解为一组独立统计的数据向量/流,使信息内容的损失最小,因此,ICA也被称为盲分离且广泛应用于数字图像、文档数据库以及经济指标和心理测试中。在许多情况下,测量值是作为一组并行信号或时间序列而给出的;盲源分离被用来描述这个问题。其中典型的例子是由多个麦克风同步接收到的语音信号、通过多个传感器记录到脑电波、到达手机的干扰无线电信号或从某个工业生产工程中获得的混合并行时间序列。

2.1、ICA原理和模型

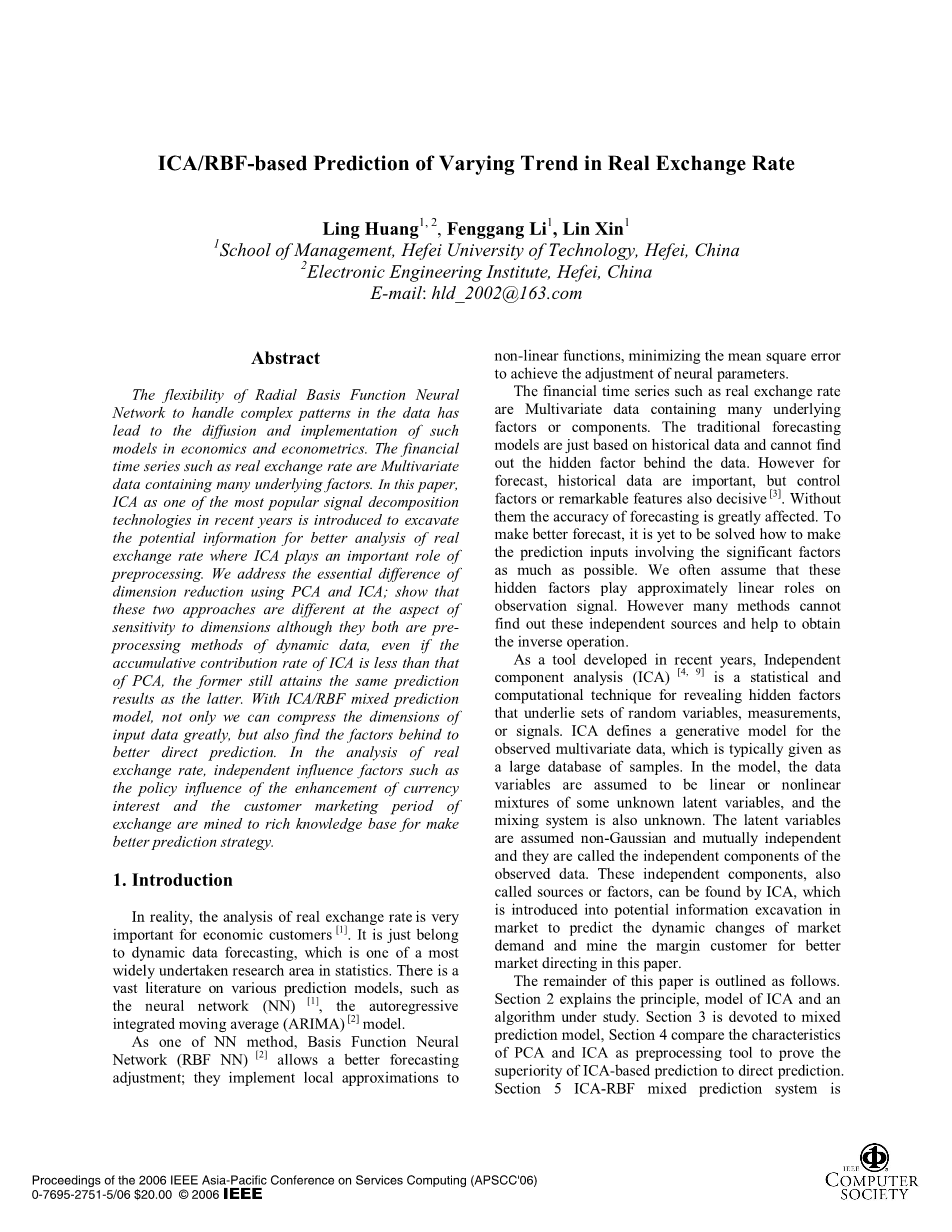

在序数矩阵A和源矩阵S未知的假设条件下,仅通过纯混合洗漱矩阵W,ICA将分离接近原信号的信号Y和观测信号X,即:

由于ICA是不确定的等式,我们只能从原始x的独立源中估计出一个信号的副本,ICA的模型如图所示

从一个角度来看,ICA分解算法有很多:这些方法被用来对变量进行非高斯量的定量估计,求零均值和单位方差随机变量组中最大的高斯投影。

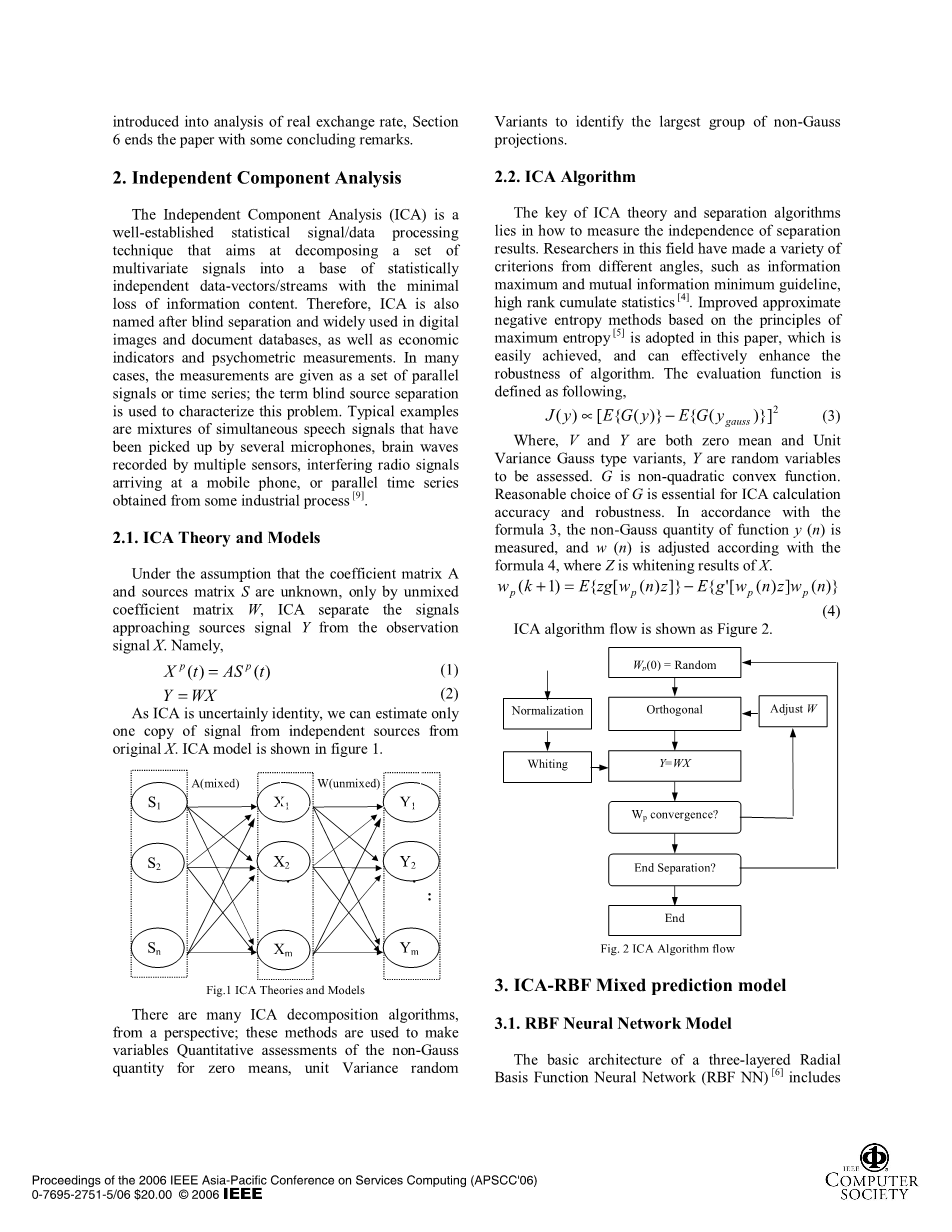

2.2、ICA算法

ICA理论和分离的关键在于如何度量分离结果的独立性。该领域的研究人员从信息最大准则、互联网最小准则、高级累计统计量[4]等不同角度制定了不同的标准,本文采用了基于最大熵[5]原理来近似地改进负熵方法,该方法易于实现且能有效提高算法的鲁棒性,对函数定义的评价如下:

其中,V和Y均为零均值和单位差方高斯型变量,Y为待评估的随机变量,G是非二级凸函数。G的合理选择对ICA计算的精度和鲁棒值至关重要,根据公式3,测量行数y(n)的非高斯量,根据公式4调整w(n),其中Z为X的美白效果。

ICA算法的流程图如图2所示

3、ICA-RBF混合预测模型

3.1、RBF神经网络模型

三层径向基函数神经网络(RBF NN)的基本结构包括输入层、隐层和输出层,RBF神经网络的隐含层是非线性的,利用径向基函数作为激活函数,而输出层是线性的,在数学公式中,RBF网络可表示为:

其中|x - Cp|为数据点x与RBF中心CP的距离。lambda;P是与RBF相关的中心CP的重量。在Matlab工具箱中,SPREAD表示径向基函数的传播速度,且不同的值决定网络的性能。

3.2、ICA-RBF混合预测模型

利用ICA,我们可以得到一组更多的可用更少比特来描述的压缩信号源。因此,这些信号源比原始观测信号更具结构性和准确性。但如果你需要进行信号预测,我们可以将其转化为ICA中的压缩空间来完成预测任务,然后切回原始的时间空间[2,3,7],根据时间结构的不同,我们可以采用不同的预测结构,在预测[14]的过程中,需要用户通过领域知识库来从ICA的特征中获得想要获得的含义,另一方面是更好的丰富了预测结果,基本流程图如图3所示:

ICA预处理包括正常化和单调化。而PCA恰恰可以实现这一功能,通过将短波封闭起来来滤除噪音。标准熵是最佳的碱基选择的标准。

我们通过对不同独立来源的预测,并根据时间的结构特特性,来建立不同的预测参数,在实验中,关键是选择合适的扩散数(径向基函数的密度分布),这里我们通过选择不同的数据来更好地接近原始信号。

最后,我们将各种权重分配到预测的结果中的过程称作反投影。矩阵A是W[2,11]的伪逆矩阵。

4.ICA/PCA预处理的比较

4.1.理论分析

ICA和PCA分别作为一种有效的信号提取方法,在数据的压缩中得到了

剩余内容已隐藏,支付完成后下载完整资料

英语原文共 6 页,剩余内容已隐藏,支付完成后下载完整资料

资料编号:[275949],资料为PDF文档或Word文档,PDF文档可免费转换为Word

您可能感兴趣的文章

- 饮用水微生物群:一个全面的时空研究,以监测巴黎供水系统的水质外文翻译资料

- 步进电机控制和摩擦模型对复杂机械系统精确定位的影响外文翻译资料

- 具有温湿度控制的开式阴极PEM燃料电池性能的提升外文翻译资料

- 警报定时系统对驾驶员行为的影响:调查驾驶员信任的差异以及根据警报定时对警报的响应外文翻译资料

- 门禁系统的零知识认证解决方案外文翻译资料

- 车辆废气及室外环境中悬浮微粒中有机磷的含量—-个案研究外文翻译资料

- ZigBee协议对城市风力涡轮机的无线监控: 支持应用软件和传感器模块外文翻译资料

- ZigBee系统在医疗保健中提供位置信息和传感器数据传输的方案外文翻译资料

- 基于PLC的模糊控制器在污水处理系统中的应用外文翻译资料

- 光伏并联最大功率点跟踪系统独立应用程序外文翻译资料